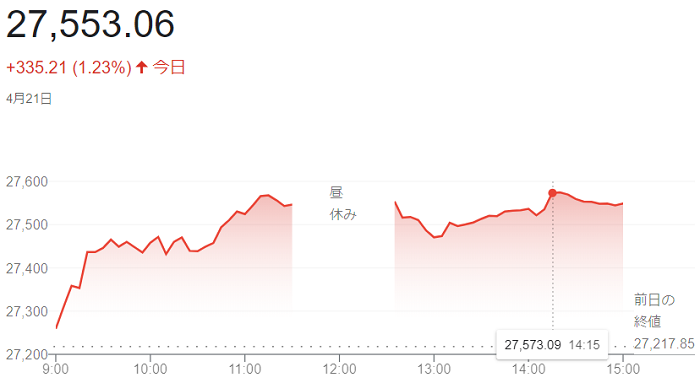

21日午前の東京株式市場で日経平均株価は続伸し、前日比329円39銭(1.21%)高の2万7547円24銭で前場を終えています。

米長期金利の上昇に対する過度な警戒が後退したことに加え、日本時間午前の取引で米株価指数先物が堅調に推移し値がさのハイテク株が買われ指数を押し上げました。

米国の主要ハイテク銘柄で構成するナスダック100株価指数の先物が日本時間21日の取引で一時前日清算値比(0.8%)超上昇。米長期金利が低下したことや電気自動車(EV)大手の米テスラの決算を材料視しており、東京市場でもグロース(成長)株の精密機器、電気機器などが買われています。

終値は3日続伸し、前日比335円21銭(1.23%)高の2万7553円06銭で取引を終えています。(4月5日)の「2万7787円98銭」以来約2週間ぶりの高値となりました。取引時間中の高値は、2万7580円64銭まで上げています。

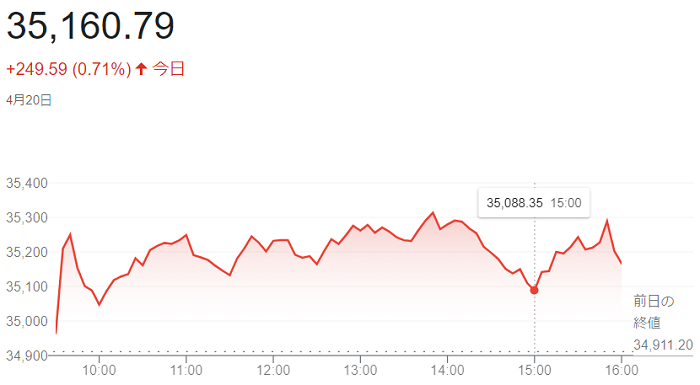

20日の米株式市場でダウ工業株30種平均株価は続伸し、前日比249ドル59セント(0.71%)高い3万5160ドル79セントで取引を終えています。

市場予想を上回る四半期決算を発表した銘柄が買われ、上昇をけん引しました。インフレや米連邦準備理事会(FRB)の利上げ加速が見込まれる中でも米景気や企業業績は底堅いとの見方が買いを後押ししています。

19日夕に発表した2022年1~3月期決算で売上高と1株利益が市場予想を上回ったIT(情報技術)のIBMが(7%)上昇し、ダウ平均を押し上げています。20日朝に市場予想を上回る増収増益決算を発表した日用品のプロクター・アンド・ギャンブル(P&G)も(3%)高で推移しています。景気敏感株の上げが目立った前日と異なり、ヘルスケアなどディフェンシブ株が総じて買われています。

一方、映画・娯楽のウォルト・ディズニーが(6%)下げ、相場の重荷となりました。動画配信のネットフリックスが前日夕に発表した決算で世界の契約者数が減少に転じ、同社株が(35%)安と暴落しています。

ハイテク比率が高いナスダック総合株価指数は反落し、前日比166.592ポイント安の1万3453.065で終えています。

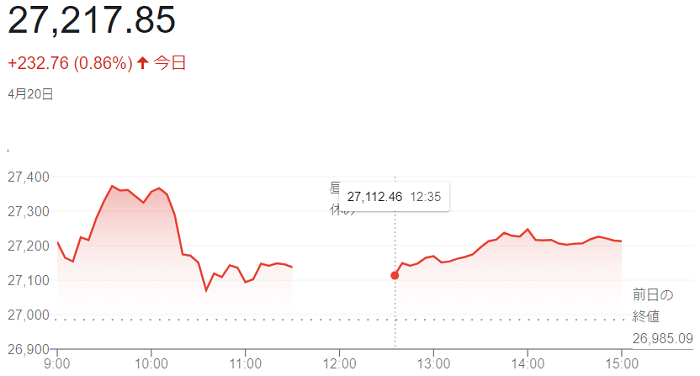

20日午前の東京株式市場で日経平均株価は続伸し、前日比154円90銭(0.57%)高の2万7139円99銭で前場を終えています。

前日の米株式相場の続伸や、外国為替市場での円安・ドル高加速が追い風になりました。日経平均は上げ幅を一時400円超の2万7389円84銭の値をつけています。その後は利益確定の売りで上げ幅を縮小しています。

円相場が「1ドル=129円」台に下落したのを受け、トヨタやホンダ、デンソーなど自動車関連銘柄に輸出採算の改善を期待した買いが集まりました。一方、ニューヨーク原油先物が前日に下落した流れで資源関連の銘柄には売りが出ています。

終値は続伸し、前日比232円76銭(0.86%)高の2万7217円85銭で取引を終えています。

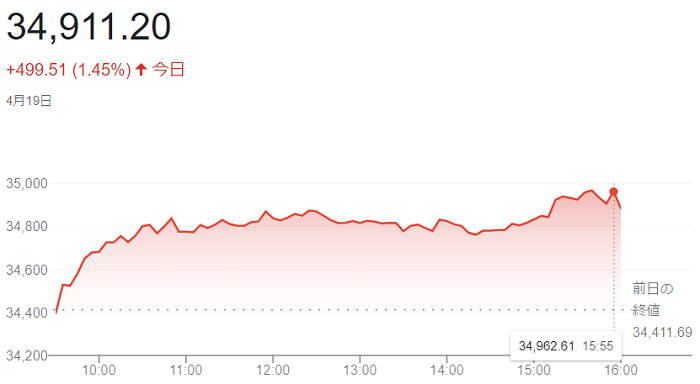

19日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。

好決算を発表した銘柄が買われ、相場上昇をけん引しています。米連邦準備理事会(FRB)が金融引き締めを強める中でも米景気は底堅く推移するとの見方から、景気敏感株や消費関連株にも買いが入っています。。

2022年1~3月期決算で1株利益が市場予想を上回った医薬品のジョンソン・エンド・ジョンソン(J&J)が大幅高となり、ダウ平均を押し上げています。足元で堅調な米景気指標が相次いでおり、19日発表の3月の住宅着工件数も市場予想を上回っています。年初からディフェンシブ株に出遅れていた景気敏感株や消費関連株が好感されています。

米長期金利は朝方に前日比(0.07%)高い(2.92%)と2018年12月以来の高水準を付け、利ざや拡大の見方から銀行株への買いにつながっています。一方、金利が上昇すると相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株は売りが先行し、ハイテク株比率が高いナスダック総合株価指数は3日続落して始まりました。

終値は、3営業日ぶりに反発し、前日比499ドル51セント(1.45%)高の3万4911ドル20セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前日比287.299ポイント(2.15%)高の1万3619.657で終えています。

19日午前の東京株式市場で日経平均株価は反発し、前引けは前日比31円11銭(0.12%)高の2万6830円82銭でした。

前日の米株式市場で半導体関連株が上昇したのを受けて、東京市場でも関連銘柄に買いが入りました。円安も支えに上げ幅は一時300円を超えましたが、心理的な節目の2万7000円を上回った水準では戻り待ちの売りや利益確定売りも出やすく、日経平均は下げに転じる場面がでています。

18日の米株式市場では主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)が前営業日比で(1.9%)上昇。東京市場にも物色が波及して日経平均への寄与度が大きい値がさの半導体関連銘柄に朝方から買いが入っています。

外国為替市場で円相場が、「1ドル=127円」台後半まで下落、輸出企業の採算が改善するとの見方から自動車株や機械株が堅調に推移しています。

終値は、3営業日ぶりに反発し、前日比185円38銭(0.69%)高の2万6985円09銭で取引を終えています。

18日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。

石油株など原油高の恩恵を受けやすい銘柄に買いが先行し、長期金利上昇を受けて銀行株も値を上げています。半面、ハイテク株や消費関連株の一角が売られ、相場の重荷になっています。

米原油先物は18日朝、一時1バレル108ドル台半ばと3週間ぶりの高値を付けました。米長期金利が18日深夜に一時(2.88%)と2018年12月以来3年4カ月ぶりの高水準をつけ、利ざや拡大の思惑から金融株が買われています。

半面、原油高が消費を冷やすとの見方から消費関連株は売りが優勢となり、長期金利上昇で相対的な割高感が意識されやすいハイテク株の一角も売られています。

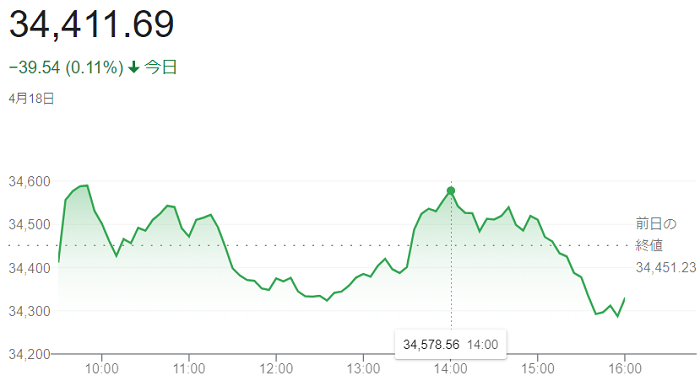

終値は、小幅に続落し、前営業日の14日に比べ39ドル54セント(0.11%)安の3万4411ドル69セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前営業日の14日に比べ18.721ポイント安の1万3332.358でした。

18日午前の東京株式市場で日経平均株価は続落し、下げ幅は一時500円を超える場面があり前週末比496円53銭(1.83%)安の2万6596円66銭で終えています。

米長期金利の上昇への警戒から、グロース(成長)株を中心に売りが出ました。中国経済の減速やウクライナ情勢の悪化に伴う資源高などが意識され、幅広い銘柄に売りが出ています。

米株価指数先物が日本時間18日の取引で軟調に推移し、日本株の重荷となっています。ロシアはウクライナへの攻撃を続けており、情勢が一段と悪化することへの懸念は根強く、原油や食料など資源価格の上昇が世界経済の下押しリスクになるとの見方が重荷となっています。

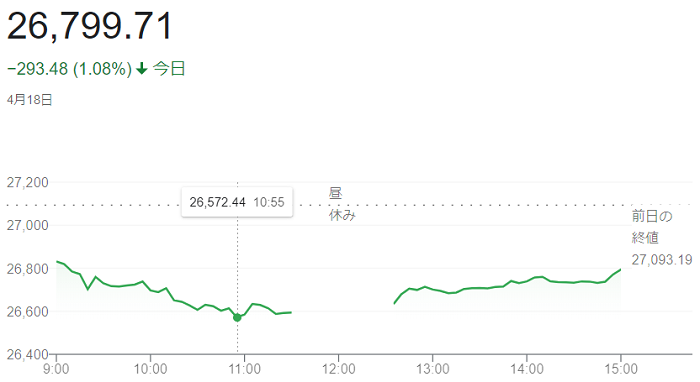

原油先物相場が上昇したことで、連休明けの米国市場が値を下げるとの懸念から売り注文が優勢となり、終値は、前週末比293円48銭(1.08%)安の2万6799円71銭で取引を終えています。

15日午前の東京株式市場で日経平均株価は反落し、前引けは前日比176円14銭(0.65%)安の2万6995円86銭でした。

前日の米株式市場でナスダック株価指数が下がり、東京市場でも半導体関連などグロース(成長)株を中心に売りが出ましたが、押し目買いが入り、下げ幅を縮めました。外国為替市場で一時1ドル=126円台半ばまで円安・ドル高が進み、輸出企業などの採算が改善するとの期待感が相場を下支えしています。

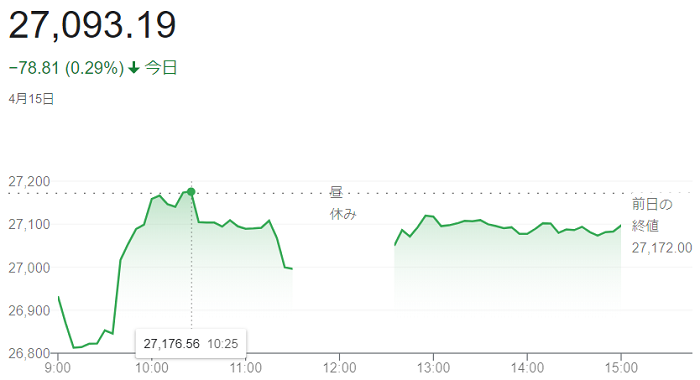

終り値は3日ぶりに反落し、前日比78円81銭(0.29%)安の2万7093円19銭で取引を終えています。

14日の米株式市場でダウ工業株30種平均株価は反落し、前日比113ドル36セント(0.3%)安の3万4451ドル23セントで取引を終えています。

取引開始前に四半期決算を発表した金融株などに買いが先行し、ダウ平均は上昇して始まりました。買い一巡後は米長期金利の上昇を受けて高PER(株価収益率)のハイテク株に売りが強まると、ダウ平均も下げに転じています。米株市場は15日の「Good Friday」

からイースター(復活祭)で3連休となるため、取引終了にかけては持ち高調整の売りも膨らんだようです。

午後に米債券市場で長期金利が一時、前日比(0.13%)高い・価格は安い(2.83%)に上昇し、12日に付けた2018年12月以来の高水準に並んでいます。米連邦準備理事会(FRB)によるインフレ抑制を目的とした金融引き締めペースの加速による米金利の先高観が改めて意識されています。金利上昇時に相対的な割高感が強まりやすいハイテク株が売られています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比292.508ポイント(2.1%)安の1万3351.079と、1カ月ぶりの安値で終えています。

14日午前の東京株式市場で日経平均株価は続伸し、前日比339円01銭(1.26%)高の2万7182円50銭で前場を終えています。

前日の米株式市場で主要株価指数が上昇した流れを受け、東京市場でも買いが優勢となりました。米長期金利の上昇一服で主力のハイテク株に買いが入っています。

午前の中ごろから日経平均は上げ幅を拡大した。心理的な節目の2万7000円を上回る推移が続き、売り方の買い戻しが増えました。

後場に入り、外国為替市場で円相場が対ドルで上げ幅を拡大したことで輸出関連株を中心に売りが出ており、指数の上値を抑えている。

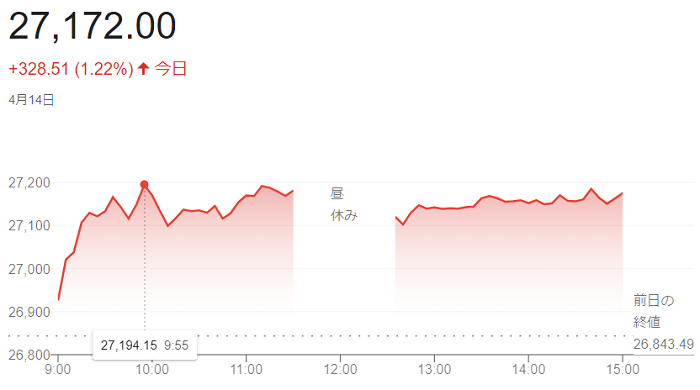

終値は続伸し、前日比328円51銭(1.22%)高の2万7172円00銭で取引を終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

dote

dote