27日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米長期金利の上昇が一服し、ハイテク株や景気敏感株の一部に買いが先行しています。半面、米議会の予算協議が難航し、政府機関が一部閉鎖になるリスクは引き続き投資家心理の重荷となっています。買い一巡後は売りが出て、下げに転じています。

27日朝の米債券市場で長期金利は前日終値(4.53%)をやや下回る水準で推移しています。米国の金融引き締めが長引くとの観測は根強いものの、急ピッチで長期金利が上昇し連日で16年ぶりの高水準を付けた後で、債券に持ち高調整の買いが入っています。株式の相対的な割高感が薄れ、主力銘柄の一部には自律反発を狙った買いが入り、指数を支えている面があります。

買い一巡後、ダウ平均は下落に転じた。米議会の予算協議が難航し、新しい会計年度が始まる10月1日までに予算案が成立しないリスクが出ています。暫定的なつなぎ予算も成立しなければ、政府機関の一部が閉鎖され、米経済や債務格付けに影響するとの懸念がぬぐえません。

終値は続落し、前日比68ドル61セント(0.20%)安の3万3550ドル27セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前日比29.239ポイント(0.22%)高の1万3092.849でした。 S&P500種は、0.98ポイント (0.023%)高の4274.51でした。

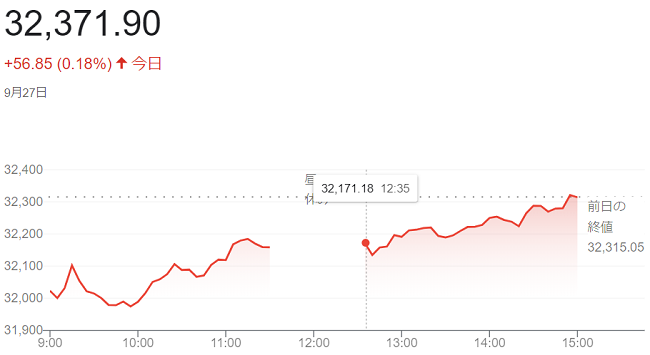

27日午前の東京株式市場で日経平均株価は続落し、前日比151円34銭(0.47%)安の3万2163円71銭で前場を終えています。米金利の先高観を背景に前日の米株式相場ではハイテク株を中心に売りが膨らみました。午前の東京市場でも幅広い銘柄に売りが先行し、日経平均は一時心理的節目の3万2000円を下回り「3万1960円32銭」の安値を付ける場面がありました。

前日の米株式市場で主要な株価指数がそろって下落しています。米長期金利が一時(4.56%)と16年ぶり高水準を付け、相対的な割高感のある高PER(株価収益率)銘柄に売りが膨らみ、ハイテク株比率が高いナスダック総合株価指数はおよそ4カ月ぶりの安値で終えています。米株安の流れを引き継ぎ、東京市場でも成長(グロース)株に売りが先行しました。

売り一巡後は徐々に下げ渋っています。27日は9月末配当の権利付き最終売買日に当たるのに加え、取引終了にかけては機関投資家が近く受け取る予定の配当分を先回りして投資する「再投資」の買いが見込まれています。大引けにかけ株価指数先物に機械的な買いが入ることを期待して、取引終了にかけては株価指数先物への買いが強まりました。

終値は反発し、前日比56円85銭(0.18%)高のこの日の高値となる3万2371円90銭で終えています。

26日の米株式市場でダウ工業株30種平均株価は反落して始まりました。米長期金利が一段と上昇し、米株の相対的な割高感が意識されたことから売りが先行しています。

米長期金利は米東部時間25日深夜に一時(4.56%)と2007年10月以来の高水準を付けています。26日朝は(4.5%前後)に下がったものの、金利の先高観は根強く残り、前日までに複数の米連邦準備理事会(FRB)高官が追加利上げの必要性などに言及しており、(FRB)がより高い政策金利を長く維持するとの観測が広がっています。

米議会の予算協議が難航していることも、株式相場の重荷となっています。新しい会計年度が始まる10月1日までに新年度の予算案が成立しなければ、政府機関の一部が閉鎖される懸念があります。25日には格付け会社から「政府機関閉鎖は米国の信用格付けにネガティブ」とするコメントが出たこともあり、投資家心理が冷え込みました。

終値は反落し、前日比388ドル00セント(1.14%)安の3万3618ドル88セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比207.710ポイント(1.57%)安の1万3063.610でした。 S&P500種は、前日比63.91 ポイント(1.47%)安の4273.53でした。

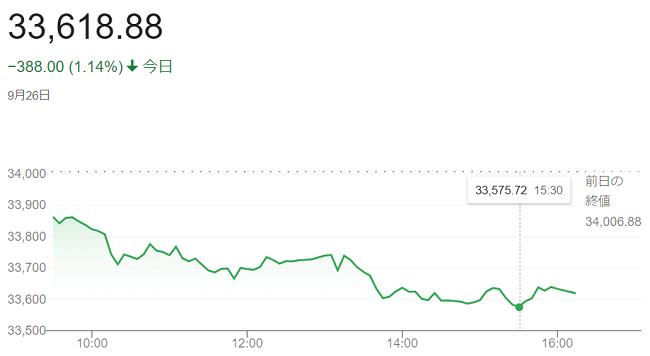

26日午前の東京株式市場で日経平均株価は反落し、前日比298円77銭(0.91%)安の3万2379円85銭で前場を終えています。米連邦準備理事会(FRB)の金融引き締めが長期化するとの見方から米長期金利が16年ぶりの高水準を付け、警戒した売りが優勢でした。

午前10時前には、日経平均は下げ幅を300円超え「3万2366円23銭」の安値を付けています。米長期金利の上昇で相対的な割高感が意識されやすい高PER(株価収益率)の半導体関連銘柄が売られ、日経平均を押し下げました。

月末に向けて国内年金などからリバランス(資産配分の再調整)を目的にした売りが出やすくなっているとの見方も出ています。半面、国内外の長期金利上昇が追い風になる銀行や保険の一角には買いが入っています。

終値は反落し、前日比363円57銭(1.11%)安の3万2315円05銭ときょうの最安値で終えています。

25日の米株式市場でダウ工業株30種平均株価は5営業日続落して始まりました。米金融引き締めの長期化観測が引き続き相場の重荷となっていまあす。米長期金利がほぼ16年ぶりの高水準を付け、株式の相対的な割高感を強めています。

米連邦準備理事会(FRB)が高水準の政策金利を長く維持するとの見方に傾いています。25日朝の米債券市場で長期金利は(4.53%)と2007年10月以来の高水準を付ける場面があり、前週末(4.43%)を大きく上回って推移しています。

9月末までに米連邦議会が予算案を可決できなければ、政府機関が一部閉鎖に陥るリスクが再びくすぶっています。全米自動車労組(UAW)のストライキの長期化による米経済への悪影響が懸念されているほか、海外では中国当局の政策期待がいったん後退したことや、中国の不動産業界を巡る債務不安の再燃も投資家心理の悪化につながっています。

ダウ平均は前週末までの4日間で660ドル下落しています。値ごろ感の買いを誘い、売買の動向にはっきりした方向は出ていませんが、相場を支えました。

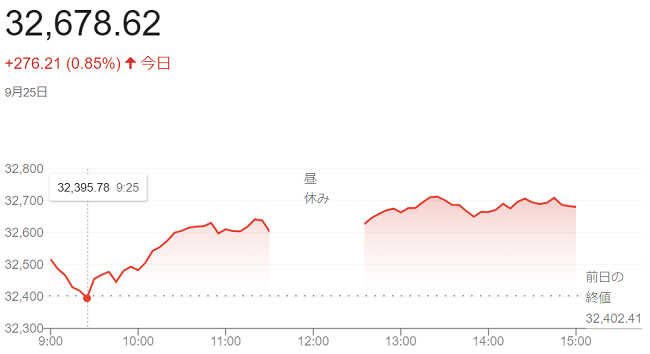

終値は5営業日ぶりに反発し、前週末比43ドル04セント(0.13%)高の3万4006ドル88セントで終えています。

ハイテク比率が高いナスダック総合株価指数は5営業日ぶりに反発し、前週末比59.513ポイント(0.45%)高の1万3271.320でした。 S&P500種は、前日比17.38 ポイント(0.40%)高の4337.44でした。

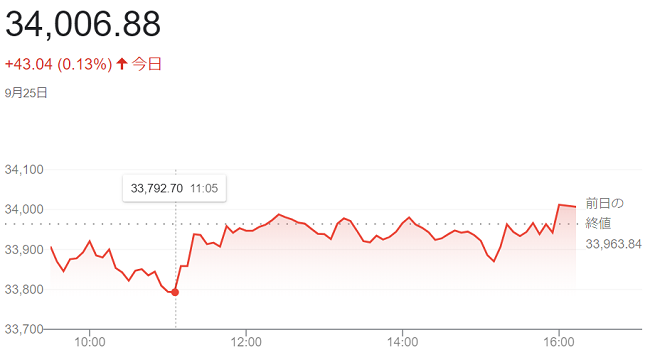

25日午前の東京株式市場で日経平均株価は反発し、前引けは前週末比187円92銭(0.58%)高の3万2590円33銭でした。前週末22日の日銀の<植田和男総裁>の会見を受け、金融政策の早期の修正観測が後退し、海外短期筋による株価指数先物の買い戻しなどを誘いました。

日銀は22日まで開いた金融政策決定会合で、現行の金融緩和策の維持を決めています。さらに、<植田和男総裁>は会見で政策修正の時期について「到底決め打ちできない」と述べました。緩和の継続姿勢が意識され、株式の買い要因との受け止めが広がりましたが、政策修正の思惑から買いが入っていた銀行株は売りが目立ちました。

前週の日経平均は約1100円下げていたため、下値では自律反発狙いの買いが入りやすかった面があります。外国為替市場で円相場が一時「1ドル=148円49銭」近辺との円安も日本株全体の追い風となりました。

前週末22日の米株式市場でダウ工業株30種平均株価が下落した流れを受けて、日経平均は朝方に下げる場面もありましたが、「3万2722円22銭」の高値をつけています。

終値は5営業日ぶりに反発し、大引けは前週末比276円21銭(0.85%)高の3万2678円62銭で終えています。

22日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。自動車大手3社のストライキなどの懸念材料が重荷となりました。半面、長期金利の上昇が一服し、主力株の一部に押し目買いが入り、指数を支えています。

自動車大手の一部工場で全米自動車労組(UAW)によるストライキが続いています。今後、ストライキが拡大する可能性があり、経済への悪影響が懸念されています。原油相場の上昇基調がインフレ圧力を高めるとの見方も根強くあります。

ダウ平均株価は小幅ながら上昇する場面がありました。22日の米債券市場で長期金利は(4.47%)前後で推移しており、前日終値は(4.49%)とおよそ16年ぶりの高水準でした。長期金利の上昇一服で株式の相対的な割高感がやや和らぎました。

22日、ボストン連銀の<コリンズ総裁>は、米連邦準備理事会(FRB)の金融政策について「政策金利はより高い水準により長くとどまらなければならない可能性があり、さらなる金融引き締めは選択肢から外れていない」と述べたと伝わり、追加利上げが将来の米景気を冷やすと警戒され、売りを誘っています。

終値は4営業日続落し、前日比106ドル58セント(0.31%)安の3万3963ドル84セントで終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日続落し、前日比12,178ポイント(0.092%)安の1万3211.807でした。S&P500種は、前日比9.94ポイント(0.23%)安の4320.06でした。

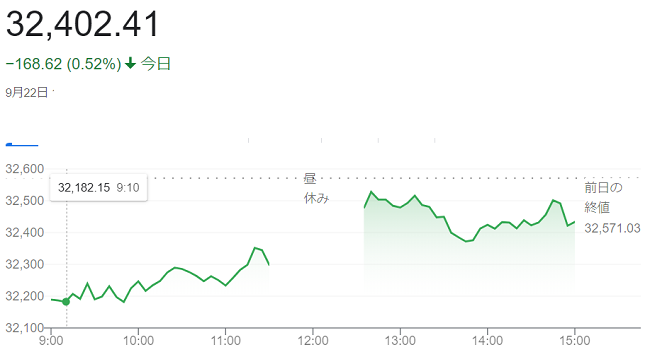

22日午前の東京株式市場で日経平均株価は続落し、前日比283円57銭(0.87%)安の3万2287円46銭で前場を終えています。前日の米株式市場で金融引き締めの長期化観測から主要3指数がそろって下落し、東京市場では指数寄与度の高い値がさ株への売りが目立ちました。

朝方には下げ幅を400円強まで広げ「3万2154円53銭」の安値を付けていますが、売り一巡後は下げ渋っています。日経平均は前日までの3日間で1000円近く下落しており、きょうの安値圏では一定の底堅さも出ています。

日銀は22日に開いた金融政策決定会合で金融緩和策の現状維持を決めており、後場に入り下げ幅を縮小しています。国内株式市場では金融政策への不透明感がいったん和らいだことで、買い安心感が広がりました。

終値は4営業日続落し、前日比168円62銭(0.52%)安の3万2402円41銭で終えています。

21日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。前日発表の米連邦公開市場委員会(FOMC)の結果がタカ派的だったとの見方が改めて広がり、米株相場の重荷となっています。

(FOMC)の結果は市場の想定通り、2会合ぶりに政策金利の据え置きを決めています。参加者の政策金利見通し(ドットチャート)では2023年末が(5.6%)と、年内に(0.25%)の追加利上げをする余地を残しています。一方、2024年末は(5.1%%)と、(0.25%)の利下げを織り込む水準となり、6月会合で示した前回予想(4.6%)から上方修正でした。

米連邦準備理事会(FRB)の<パウエル議長>は(FOMC)後の会見で足元の米景気の堅調さを強調、今後の政策運営を慎重に進めるとしつつも「適切であればさらに利上げする用意がある」との考えを示しています。

21日朝発表の週間の新規失業保険申請件数は20万1000件と市場予想(22万5000件)を下回り、今年1月以来の低水準となっています。労働市場が依然として底堅いことが意識されています。

21日朝の米債券市場では長期金利が上昇(債券価格は下落)し、一時前日比(0.08%)高い(4.49%)を付け、2007年11月以来の高水準を更新しています。金利の上昇で、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株を中心に売りが出ています。

終値は3営業日続落し、前日比370ドル46セント安の3万4070ドル42セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3日続落し、前日比245.143ポイント(1.82%)安の1万3223.985でした。 S&P500種は、前日比72.20ポイント(1.64%)安の4330.00でした。

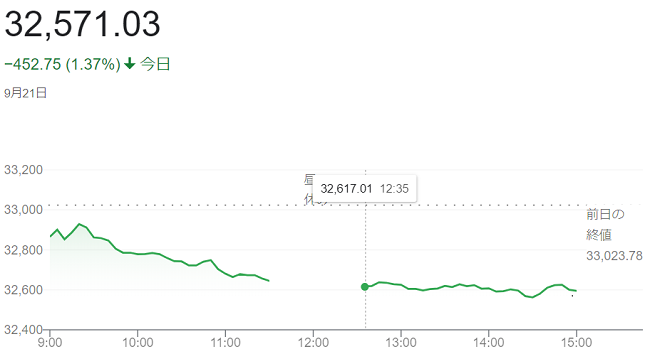

21日午前の東京株式市場で日経平均株価は続落し、前引けは前日比376円06銭(1.14%)安の3万2647円72銭でした。米金融引き締めの長期化観測を背景に前日の米株式市場で主要株価指数が下落し、東京市場でも売りが優勢でしたた。ハイテク株比率が高い米ナスダック総合株価指数の下落率が大きかったことも重荷となり、値がさの半導体関連株の下落が相場全体を押し下げました。

米連邦準備理事会(FRB)は20日まで開いた米連邦公開市場委員会(FOMC)で、2会合ぶりに政策金利の据え置きを決めましたが、年内の追加利上げや2024年以降の利下げペースの鈍化が強く意識される内容でした。市場では「想定以上に『タカ派』だった」との声が多く、米金融引き締めの長期化観測が株売りを促しています。

東京外国為替市場で円相場が一時「1ドル=148円台半ば」まで下落しています。円安・ドル高の進行を受けて輸出関連株の一角などが買われ、日経平均は下げ渋る場面もありましたが、財務省による円買い介入への警戒感もくすぶり、円安を好感した株買いは限られています。

終値は3日続落し、大引けは452円円75銭(1.37%)安の3万2571円03銭でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

エメラルド

エメラルド  kito

kito