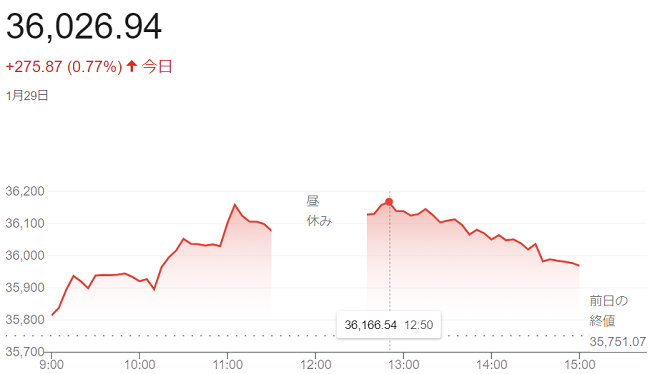

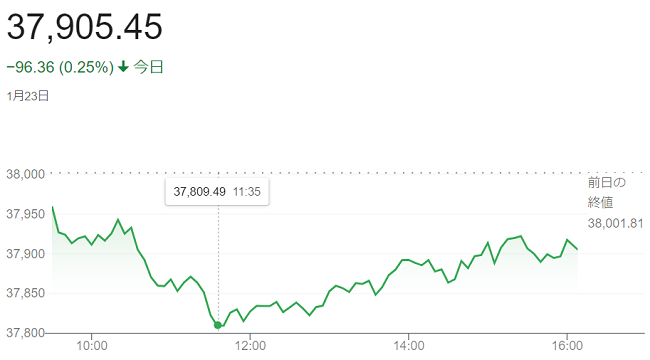

日経平均株価(1月29日)@終値3万6026円94銭

1月

29日

29日午前の東京株式市場で日経平均株価は反発し、午前終値は前週末比328円07銭(0.92%)高の3万6079円14銭でした。前週末の米株式市場でダウ工業株30種平均が連日で最高値を更新したうえ、円相場が円安方向に振れ、自動車株をはじめ幅広い銘柄に買いが入りました。朝方は安かった半導体関連銘柄の一角も上昇に転じ、相場を下支えしています。

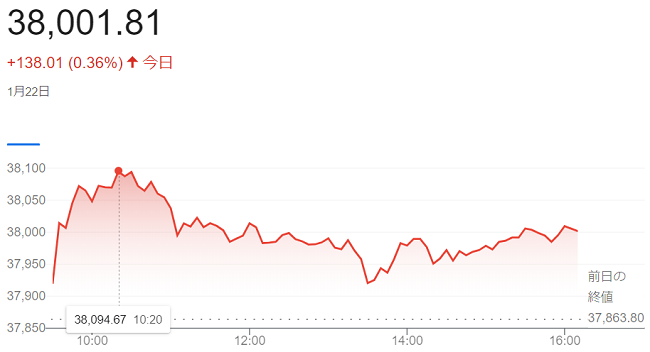

前週末26日の米株式市場でダウ工業株30種平均は小幅続伸し、過去最高値を更新しています。米国では経済の軟着陸の観測が強まっており、東京市場でも買い安心感につながりました。円安を追い風に自動車株が買われたうえ銀行株も堅調で、バリュー(割安)株買いが優勢でした。

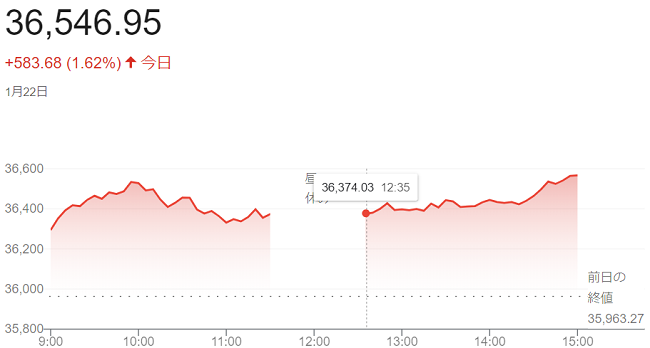

半導体関連銘柄の底堅さも意識されています。26日の米株式市場で主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)は(3%)近く下げています。29日の東京市場では朝方は東エレクやアドテストなどに売りが先行したものの、前週末にすでに下げていたため、下値では先高観からの押し目買いが入りました。

終値は反発し、前週末比275円87銭(0.77%)高の3万6026円94銭で終えています。

dote

dote  kito

kito