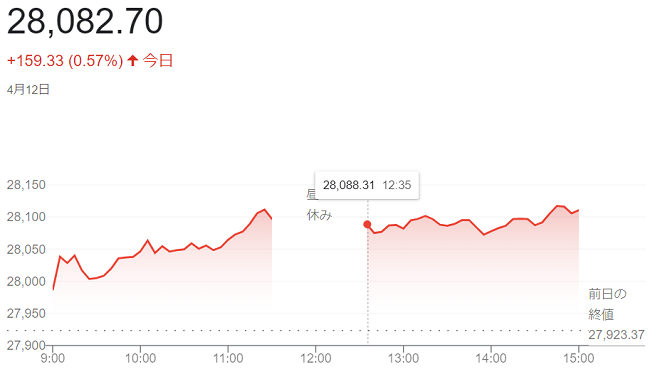

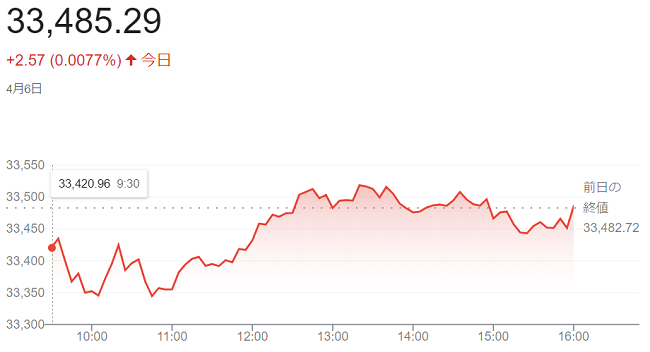

12日午前の東京株式市場で日経平均株価は続伸し、前日比173円37銭(0.62%)高の2万8096円74銭で前場を終えています。

米景気懸念が和らぎ、前日の米株式市場でダウ工業株30種平均株価が上昇。東京市場でも運用リスクをとる動きが広がり、鉄鋼や海運、機械などの景気敏感株が上昇しています。米著名投資家<ウォーレン・バフェット>氏が日本株の保有比率を高めたことに言及した総合商社株には引き続き買いが入りました。

<ウォーレン・バフェット>氏は11日に日本株への追加投資の検討を表明しました。すでに購入した5大商社株の保有比率が上昇したことも明かし、12日も三井物や三菱商など総合商社株の上昇が目立ちました。商社株の一角が前引けにかけ一段高となると、日経平均も上げ幅を広げています。

東京外国為替市場では円相場が下げ幅を広げ、「1ドル=133円台後半」で推移していることも輸出関連株への買いを誘いました。

終値は4営業日続伸し、前日比159円33銭(0.57%)高の2万8082円70銭で終えています。

11日の米株式市場でダウ工業株30種平均株価は小幅に4営業日続伸して始まりました。景気敏感株の上昇が続き、ダウ平均を支えています。一方、ハイテク株の一角が売られ、相場の上値を抑えました。

今週には、12日に3月の米消費者物価指数(CPI)、13日に米卸売物価指数(PPI)、14日に米小売売上高が発表されます。インフレや消費の動向を見極め、米連邦準備理事会(FRB)の利上げ停止時期や利下げ転換時期などの動向を見るうえで注目されており、物価指標や大手銀の決算を見極めたいとの様子見姿勢から、売り買いともに限られています。

前週末の雇用統計を受けて過度の景気懸念が和らいでおり、景気敏感株への買いが続いているようです。ダウ平均銘柄では航空機のボーイングや建機のキャタピラーが上昇。クレジットカードのビザや映画・娯楽のウォルト・ディズニーなど消費関連も高く、一方、ソフトウエアのマイクロソフトや顧客情報管理のセールスフォースが下げています。

終値は4日続伸し、前日比98ドル27セント(0.3%)高の3万3684ドル79セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続落した。前日比52.478ポイント(0.4%)安の1万2031.877でした。S&P500種は、前日比0.17ポイント (0.0041%)安の4108.94でした。

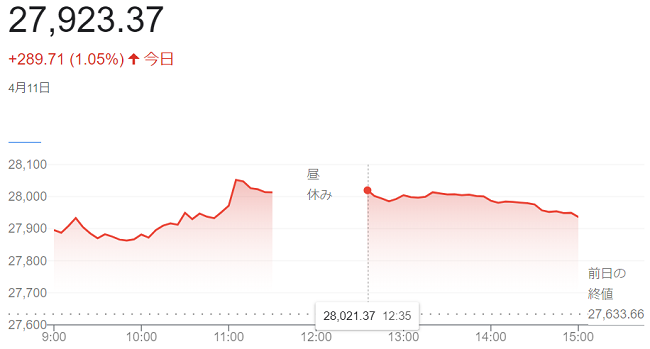

11日午前の東京株式市場で日経平均株価は続伸し、前日比380円20銭(1.38%)高の2万8013円86銭で前場を終えています。

日銀が早期に政策修正に動くとの観測が後退したことが相場の支えとなりました。米著名投資家の<ウォーレン・バフェット>氏が日本株について「追加投資を検討したい」と述べたと報じると、日経平均は上げ幅を一時400円を超え「2万8068円39銭」の高値を付けて、2万8000円台に乗せています。

日銀の<植田和男総裁>が10日に開いた就任会見では現行の長短金利操作(イールドカーブ・コントロール、YCC)などを維持する姿勢を示しています。大規模な金融緩和策の早期修正観測が後退し、円の対ドルでの先安観を強め、輸出関連株には買いが優勢となりました。

もっとも、2万8000円を超える水準では戻り待ちの売りも出て、上値は重く伸びてはいません。

終値日営業日続伸し、前日比289円71銭(1.05%)高の2万7923円37銭で終えています。

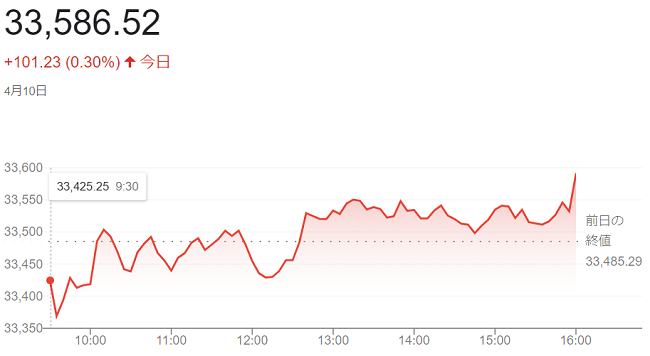

10日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落して始まりました、

前週末発表の3月の米雇用統計を受け、景気先行きへの過度な警戒が和らいでいます。景気敏感株に買いが入り、ダウ平均を支えています。

一方米長期金利が上昇し、高PER(株価収益率)のハイテク株の割高感が強まるとみた売りが出て、相場の重荷となりました。

「グッドフライデー(聖金曜日)」で株式市場が休場でした7日発表の3月の米雇用統計では、非農業部門の雇用者数の増加幅が23万6000人と、市場予想(23万8000人)並みにとどまりました。前週は米サプライマネジメント協会(ISM)の3月の製造業・非製造業景況感指数やADP全米雇用リポートなど経済指標の下振れが相次ぎ、米国景気への懸念が強まっていました。雇用統計が予想並みの結果になったことで、米長期金利は6日終値(3.30%)から(3.4%)前後になっています。

売りが落ち着き、上昇に転じた後も上値が重い展開が続きました。12日に3月の米消費者物価指数(CPI)の発表を控えています。米連邦準備理事会(FRB)の金融政策を探るうえで、内容を見極めたい雰囲気が出ています。

終り値は3営業日続伸し、前週末の6日に比べ101ドル23セント(0.3%)高の3万3586ドル52セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は小幅に反落し、前営業日比3.602ポイント(0.02%)安の1万2084.355でした。

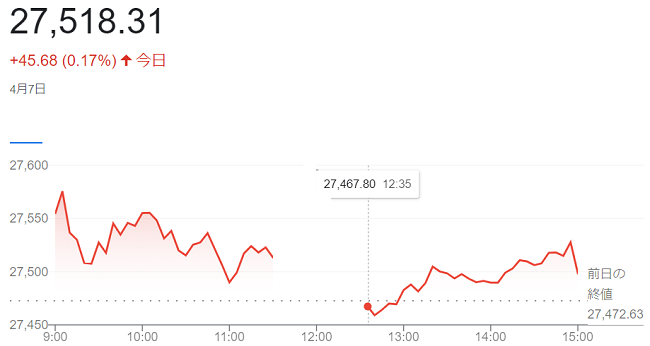

7日午前の東京株式市場で日経平均株価は小幅に反発し、前日比40円18銭(0.15%)高の2万7512円81銭で前場を終えています。寄り付き直後には上げ幅が100円を超え「2万7591円15銭」の高値を付ける場面もありましたが、買い一巡後は伸び悩んでいます。前日までの大幅下落を受けて自律反発狙いの買いが先行した半面、米景気悪化懸念は重荷で積極的に上値を追う雰囲気は弱い流れでした

日経平均は前日までの2日間で800円超下落し、2万7500円を割り込んでいたため、最近の下げが目立った銘柄には自律反発狙いや値ごろ感の買いが優勢となりました。また、半導体関連など値がさの主力株の一角が買われ、相場を支えました。

半面、米景気の悪化懸念は根強く、前日に発表された米労働指標が市場の予想より悪く、労働市場の軟化とともに米景気の後退が意識され、日本時間7日夜に3月の米雇用統計が発表されるとあって、様子見ムードでした。

終値3営業日ぶりに小幅反発し、前日比45円68銭(0.17%)高の2万7518円31銭で終えています。

6日の米株式市場でダウ工業株30種平均株価は反落して始まりました朝方に発表されました新規失業保険申請件数が市場予想を上回りました。米雇用関連の指標が相次いで下振れしており、米景気の減速懸念から景気敏感株を中心に売られています。

6日発表の週間の新規失業保険申請件数は22万8000件と市場予想(20万件)を上回っています。

先週発表されました新規失業保険申請件数は19万8000件から24万6000件に大幅に上方修正されています。前日に発表された3月のADP雇用リポートに続き、労働市場の軟化を意識させる数値でした。

半面、労働市場の減速がインフレ圧力を低下させ、米連邦準備理事会(FRB)が利下げに転じる時期が早まるとの観測が相場を支え、米長期金利の低下を背景にハイテク株が買われ、指数を下支えしています。

終値はほぼ横ばいで、前日比2ドル57セント(0,0077%)高の3万3485ドル29セントで終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日ぶりに反発し、前日比91.095ポイント(0.8%)高の1万2087.957でした。

6日午前の東京株式市場で日経平均株価は続落し、前日比299円58銭(1.08%)安の2万7513円68銭で前場を終えています。

米国で市場予想を下回る経済指標の発表が相次ぎ、前日の米株市場では景気敏感株が下げ、3月下旬から上昇が目立っていたハイテク株も売られました。東京市場でも運用リスクを避ける動きが広がり、半導体関連や輸出企業の一角が軟調に推移しています。

5日に発表されました3月の米ADP雇用リポートで非農業部門の雇用者数の増加が市場予想に届かず、同日発表の米サプライマネジメント協会(ISM)非製造業景況感指数も市場予想を下回りました。米株市場ではハイテク株比率が高いナスダック総合株価指数が3日続落。米ハイテク株安を受け、6日の東京市場では東エレクなど値がさの半導体株への売りが大きく影響しています。

終値続落し、前日比340円63銭(1.22%)安の2万7472円63銭で終えています。

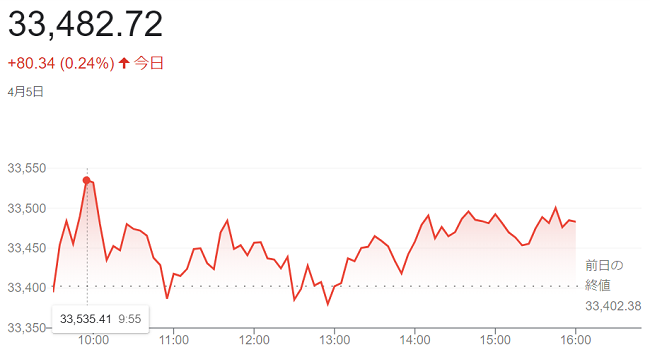

5日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。米雇用関連の指標が市場予想に届かず、景気の先行きに下振れ懸念があるとの見方から売りが先行しています。一方、景気動向に左右されにくいディフェンシブ株に買いが入り、ダウ平均を押し上げています。

朝方発表の3月のADP雇用リポートでは非農業部門の雇用者数が前月比14万5000人増と、市場予想(21万人)を下回りました。前日に発表されました2月の米雇用動態調査(JOLTS)に続き、労働市場の軟化を示す数値でした。

また、3月の米サプライマネジメント協会(ISM)非製造業景況感指数は「51.2」と、市場予想「54.3」に届いていません。

終値は反発し、前日比80ドル34セント(0.2%)高の3万3482ドル72セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3日続落し、前日比129.465ポイント(1.1%)安の1万1996.862でした。 S&P500種は、前日比10.22ポイント(0.25%)安の4090.38でした。

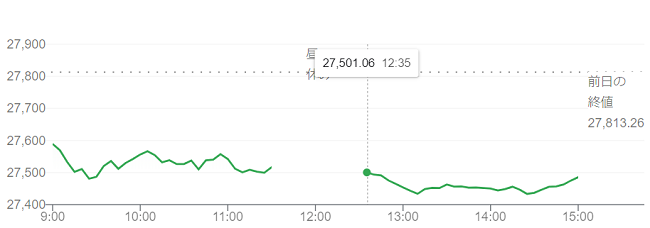

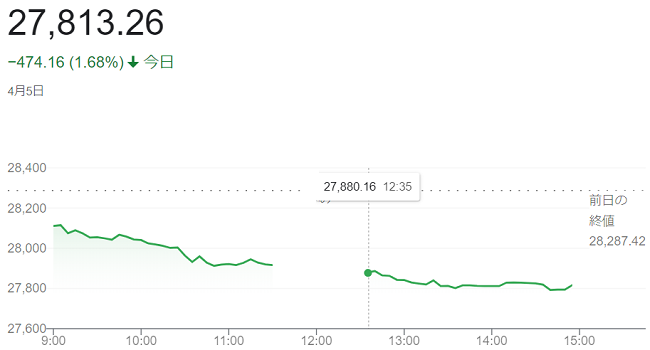

5日午前の東京株式市場で日経平均株価は4営業振りに反落し、前日比369円53銭(1.31%)安の2万7917円89銭で前場を終えています。前日の米株安を受け、東京市場でも運用リスクを避ける売りが先行しました。外国為替市場で「1ドル131円台」と円高・ドル安が進み、主力の輸出企業の一角に売りが出たことも相場を下押しました。

米労働省が4日発表しました2月の雇用動態調査(JOLTS)で求人件数が993万件と市場予想を下回り、2カ月連続で減っています。米景気の減速懸念が強まり、米株が下落し、東京市場にも売りが波及しています。国内の金融機関が含み益のある保有株を売却する期初の「益出し」も重なり、相場の重荷になっています。

後場に入り、目先の利益を確定する目的の売りに押され、一時「2万7788円77銭」の安値を付けています。

終値は4営業日ぶりに反落し、前日比474円16銭(1.68%)安の2万7813円26銭で終えています。

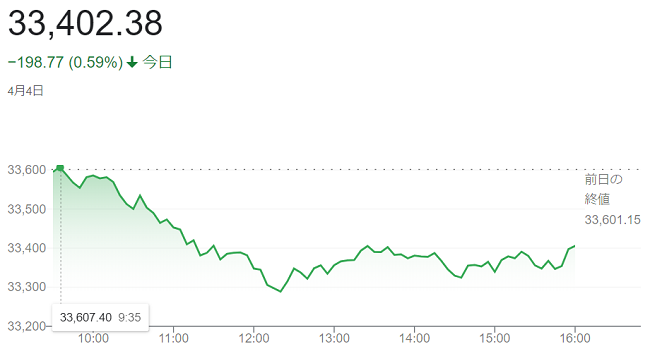

4日の米株式市場でダウ工業株30種平均株価は小動きで始まりました。先行きの景気懸念を背景にディフェンシブ株の一部への買いが続き指数を支えていますが、ダウ平均株価は前日までの4営業日で「1200ドル」あまり上昇し、目先の利益を確定する売りも出やすい状況でした。

減産体制で米原油先物相場が連日で上昇しており、一時は「1バレル81ドル台後半」と期近物として1月以来の高値を付けています。原油高がインフレの高止まりを招くとして、景気の先行きへの懸念が出ています。業績が景気に左右されにくいディフェンシブ株に資金が流れています。

4日午前には2月の米雇用動態調査(JOLTS)が発表され、求人件数が993万件と2カ月連続で減っています。1000万件を下回るのは2021年5月以来となり、1050万件程度を見込んでいた市場予想にも届いていません。3日には3月の米サプライマネジメント協会(ISM)製造業景況感指数が2020年5月以来の水準に低下しており、弱めの経済指標が続いたことで米景気の先行き不透明感が強まりました。

終値は5営業日ぶりに反落し、前日比198ドル77セント(0.59%)安の3万3402ドル38セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続落し、前日比63.126ポイント(0.52%)安の1万2126.327でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ