21日の米株式市場でダウ工業株30種平均は反発して始まりました。

午後に米連邦公開市場委員会(FOMC)の結果発表を控え、様子見ムードが強く、その中で前日に11年ぶりの高水準を付けた米長期金利の上昇が一服し、株の買い直しを誘いました。

前日に一時(3.60%)に上昇した長期金利は、21日朝は(3.5%)台前半で推移しています。ダウ平均は前日は長期金利上昇が嫌気されて「313ドル45セント」反落で、買い直しを誘いました。

米連邦準備理事会(FRB)は、21日の米連邦公開市場委員会(FOMC)で通常の3倍となる(0.75%)の利上げを決定、インフレ抑制に向け当面は大幅利上げを続ける方針を示しました。一段の金融引き締めが米景気の悪化を招くとの見方から、景気敏感株を中心に売られています。

終値は続落し、前日比522ドル45セント(1.70%)安の3万0183ドル78セントと3カ月ぶりの安値で取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比204.859ポイント(1.8%)安の1万1220.192で終えています。

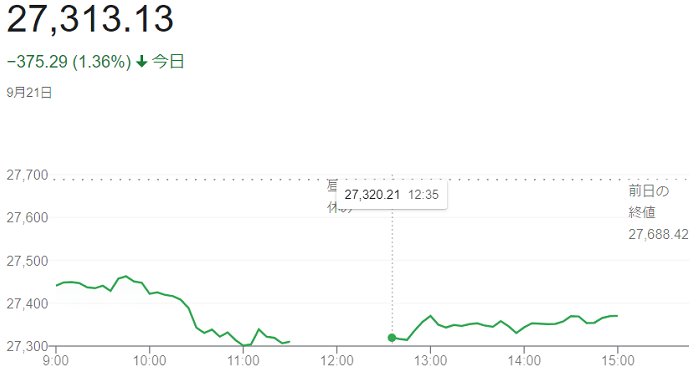

21日午前の東京株式市場で日経平均株価は反落し、前引けは前日比379円76銭(1.37%)安の2万7308円66銭でした。

米連邦準備理事会(FRB)の積極的な金融引き締めが続くとの警戒感が投資家心理の重荷となっています。前日の米株安に続き、21日のアジア株式市場で中国(上海総合指数)・香港(ハンセン指数)などが下落など主要な株式指数が下落したことも、日経平均の重荷となりました。

日本時間22日未明に米連邦公開市場委員会(FOMC)の結果発表を控え、(FRB)が金融緩和に積極的な「タカ派」姿勢を示すとの警戒感は依然と強く影響を与えています。

米長期金利は20日に一時(3.6%)と、2011年4月以来の高水準を付けました。同日の米株式市場では高PER(株価収益率)のハイテク株が売られており、東京市場でも成長株を中心に幅広い銘柄に売りが出ています。

終値は反落し、前日比375円29銭(1.36%)安の2万7313円13銭で取引を終えています。(7月19日)の「2万6961円68銭」以来およそ2カ月ぶりの安値となりました。

20日の米株式市場でダウ工業株30種平均株価は反落で始まりました。

下げ幅は550ドルを超え「3万0465ドル91セント」の最安値を付ける場面もありました。米連邦準備理事会(FRB)の金融引き締めの長期化観測を背景に米長期金利が11年ぶりの高水準を連日で更新し、相場の重荷となっています。米連邦公開市場委員会(FOMC)の結果発表を21日に控え、タカ派的な内容になるとの警戒も買い手控えにつながっています。

米長期金利は一時、前日比(0.10%)高い(3.59%)と2011年4月以来の水準に上昇しました。金融政策の影響を受けやすい2年債利回りは早朝に(3.99%)と2007年10月以来、15年ぶりの高水準を付けています。

(FOMC)では3会合連続で(0.75%)の大幅な利上げを決めると見込まれ、委員らの政策金利見通し(ドットチャート)や<パウエルFRB議長>の記者会見でタカ派寄りの方針が示される可能性も高く、急激な利上げが米景気悪化を招くと警戒されています。

景気敏感株と消費関連株を中心に売られています。債券利回りの上昇を受け、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株も安い流れでした。

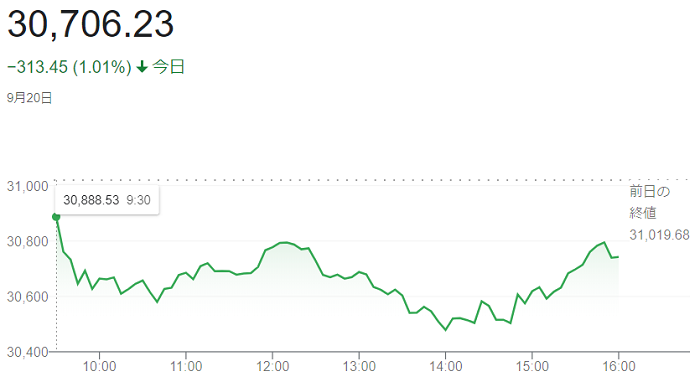

終値は反落し、前日比313ドル45セント(1.01%)安の3万0706ドル23セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数も反落し、前日比109.969ポイント安の1万1425.051でした。

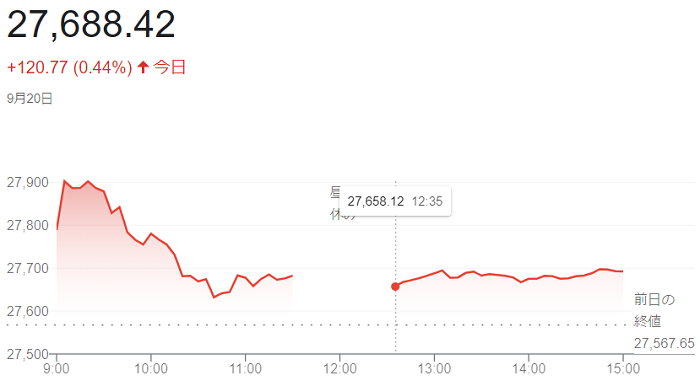

20日午前の東京株式市場で日経平均株価は反発し、前週末比116円70銭(0.42%)高の2万7684円35銭で前場を終えています。

前週末の日経平均が大幅に下げ、株価指数先物に自律反発狙いの買いが先行、日経平均の上げ幅は一時300円を超え「2万7907円45銭」の高値をつけましたが、9月20~21日の米連邦公開市場委員会(FOMC)の金利上昇の結果発表をにらみ米金融政策の先行きを見極めたい投資家も多く、買い一巡後は伸び悩んでいます。

短期的な戻りを見込んだ買いが日経平均を押し上げ、主力の自動車や半導体関連などへの買いが相場をけん引しています。

買い一巡後は上げ幅を縮め、日経平均は2万8000円の節目が視野に入ると戻り売りに押されています。

終値は反発して、前日比120円77銭(0.44%)高の2万7688円42銭で取引を終えています。

19日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。

米連邦準備理事会(FRB)が金融引き締めを長期化するとの見方から米長期金利が一時、11年ぶりの高水準を付け、嫌気した売りが出ています。利上げが米景気を冷やすとの懸念が強まっており、幅広い銘柄に売りが広がりました。

(FRB)は20~21日に米連邦公開市場委員会(FOMC)を開きます。インフレ抑制に向け、3会合連続で通常の3倍となる(0.75%)の利上げを決める見込みです。同時に開示する委員らの政策金利見通し(ドットチャート)も前回示した6月会合と比べ大幅に引き上げられる見通しです。これを背景に、米長期金利は朝方に前週末比(0.06%)高い(3.51%)と2011年4月以来の水準に上昇しています。

足元で比較的値持ちが良かったディフェンシブ株の下げが目立っています。米原油先物相場が下落しており、石油のシェブロンも安く、ハイテク株も売りが先行しました。

終値は反発し、前週末比197ドル26セント(0.64%)高の3万1019ドル68セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前週末比86.616ポイント(0.8%)高の1万1535.020でした。

16日の米株式市場でダウ工業株30種平均株価は続落で始まりました。

ダウ平均の構成銘柄ではありませんが、物流大手フェデックスの2022年6~8月期決算が振るわず、また、2023年5月期通期の業績見通しを撤回しています。世界経済の悪化が企業収益の重荷になるとの見方が強まっています。景況感の悪化に伴い国内外で貨物需要が減少しているため、予測がたてられないといいます。株価は一時(24%)下げています。

長期金利の指標である米10年物国債利回りは前日比(0.04%)高く債券価格は安い(3.49%)を付ける場面が出ています。長期金利上昇を受け、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株が売られています。

終値は続落し、前日比139ドル40セント安の3万0822ドル42セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は続落し、前日比103.953ポイント安の1万1448.404でした。

15日の米株式市場でダウ工業株30種平均株価は続伸して始まりました、

13日に今年最大の下落となり、前日も小幅反発にとどまったとあって、値ごろ感からの買いが入りました。市場予想を上回る米小売り統計を好感して消費関連銘柄が買われています。金融株への買いも相場を支えています。ただ、米連邦準備理事会(FRB)の利上げ加速への警戒は強く、ダウ平均は朝方には下げる場面も出ています。

取引開始前に発表された8月の米小売売上高は前月比(0.3%増)と市場予想(0.0%)を上回りました。高インフレ下でも消費は底堅いと受け止められ、消費関連株の買いを誘っています。

米債券市場で長期金利が(3.46%)と前日終値(3.40%)から上昇し、6月に付けた今年の最高水準(3.49%)に近づいています。利ざや拡大につながるとの見方から、金融株が総じて買われています。半面、長期金利上昇は高PER(株価収益率)のハイテク株の一角には重荷となり、売られています。

終値は反落し、前日比173ドル27セント(0.56%)安の3万0961ドル82セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は反落し、前日比167.321ポイント安の1万1552.357でした。

15日午前の東京株式市場で日経平均株価は小幅に反発し、前日比127円58銭(0.46%)高の2万7946円20銭で前場を終えています。

前日に800円近く下げた後で、自律反発を見込んだ買いが主力銘柄の一部に入りました。半面、米金融政策をめぐる不透明感や政府・日銀による円買いの為替介入への警戒は上値を抑えた。日経平均は下落に転じる場面が出ています。

前日にプライム市場の9割超の銘柄が下落した後で、主力銘柄の一部には値ごろ感が出たとみた買いが入りました。政府が10月にも新型コロナウイルスの水際対策を緩和し、個人旅行を解禁するとの報道があり、空運や鉄道などインバウンド(訪日外国人)関連銘柄の上昇が目立っています。

前日の米株式市場で主要な株価指数が上昇したことも支えとなった。米株価指数先物が日本時間15日午前の取引で上げ幅を広げると、日経平均先物にも短期筋の買いが入り、指数を押し上げています。

終値は小幅に反発し、前日比57円29銭(0.21%)高の2万7875円91銭で取引を終えています。

14日の米株式市場でダウ工業株30種平均株価は反発で始まりました。

米連邦準備理事会(FRB)の利上げ加速への警戒感から前日のダウ平均株価は、「1276ドル37セント」安と今年最大の下げを記録しています。急落の反動で自律反発を期待した買いが入りました。

前日は8月の米消費者物価指数(CPI)が(8.3%)と市場予想を上回り、インフレ圧力の強さを示しています。市場では(FRB)が9月20~21日に開く米連邦公開市場委員会(FOMC)で通常の4倍の(1.0%)の利上げに踏み切るとの観測も浮上し、米株式相場の急落を招きました。

14日朝発表の8月の米卸売物価指数(PPI)は前月比(0.1%)下落と2カ月続けて下がり、市場予想と一致しています。米長期金利は朝方に一時(3.47%)と3カ月ぶりの高水準を付けましたが、(PPI)発表を受けて(3.4%台前半)に水準を切り下げて推移しています。

業績が景気に左右されにくいディフェンシブ株が買われ、前日に下げが目立ったハイテク株も総じて反発。半面、景気敏感株と消費関連株の一角が値を下げています。

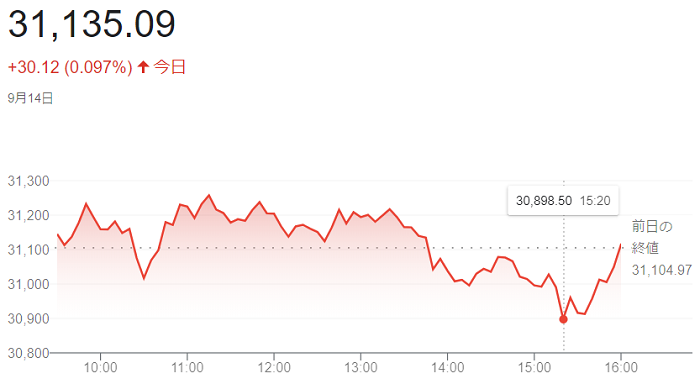

前日終値を挟んでもみ合う展開となり、終値は小幅に反発し、前日比30ドル12セント(0.097%)高の3万1135ドル09セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前日比86.104ポイント高の1万1719.678でした。

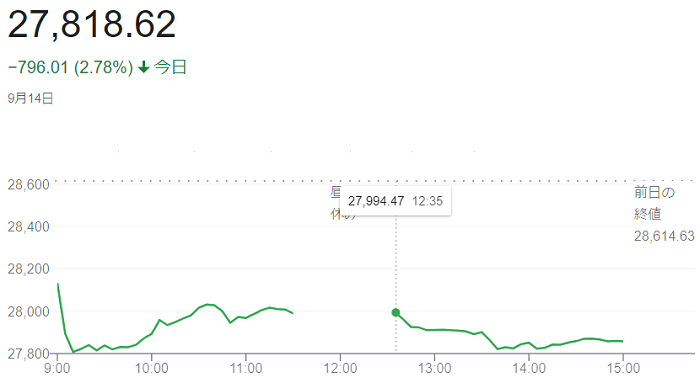

14日の東京株式市場で日経平均株価が急反落し、前日比の下げ幅が一時800円を超え「 2万7795円64銭」の安値を付けています。

前日発表の8月の米消費者物価指数(CPI)が(8.3%)と市場予想を上回り、米大幅利上げへの警戒感から前日の米株式相場が急落した流れを受けています。幅広い銘柄で売りが優勢となり、日経平均は節目となる2万8000円を一時割り込んでいます。

終値は5営業日ぶりに大幅反落し、前日比796円01銭(2.78%)安の2万7818円62銭で取引を終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

yumirou

yumirou