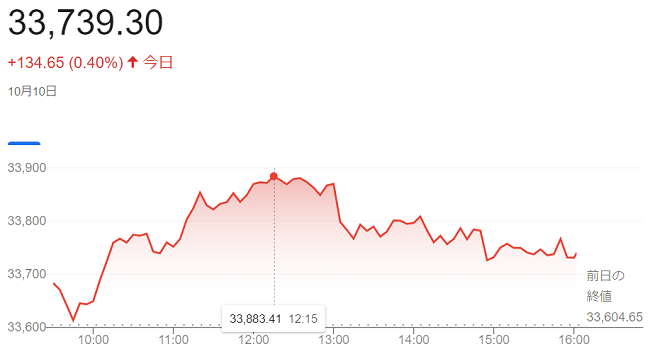

10日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。米連邦準備理事会(FRB)による一段の利上げへの警戒が和らぎ、米長期金利が低下。株式相場を支えています。半面、中東情勢を巡る地政学リスクは重荷となっています。

9日、(FRB)の<ジェファーソン副議長>やダラス連銀の<ローガン総裁>が、相次いで追加利上げに慎重な見方を示しています。コロンバス・デーの祝日による休場明け10日の米債券市場で長期金利は(4.61%)と前週末の終値(4.80%)を下回っています。株式の相対的な割高感が薄れたことから、買いが入りました。

終値は3営業日続伸し、前日比134ドル65セント(0.40%)高の3万3739ドル30セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日続伸し、前日比78.605ポイント(0.58%)高の1万3562.844でした。 S&P500種は、前日比22.58 ポイント(0.52%)高の4358.24でした。

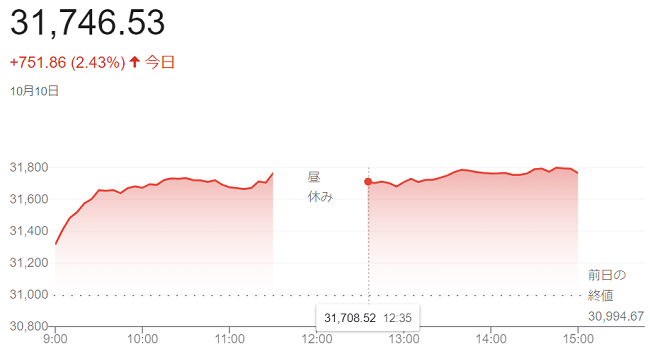

10日午前の東京株式市場で日経平均株価は反発し、3連休前の前営業日比772円08銭(2.49%)高の3万1766円75銭で前場を終えています。米連邦準備理事会(FRB)の金融引き締めの長期化観測が和らいだことなどを受けた9日の米株高を背景に、東京市場でも買いが先行しています。日本時間10日午前の取引で米長期金利が低下したことも日本株の支えになり、これまで金利上昇局面で相対的な割高感が意識されていた株式には売りが膨らんでいただけに、買い戻しの動きが優勢でした。

前週末発表の9月の米雇用統計では非農業部門の就業者数が市場予想を大幅に上回る伸びとなった一方、平均時給の前月比の伸び率は予想を下回り、賃金インフレへの過度な懸念が後退、市場では雇用統計の発表前にリスク回避姿勢を強めていた投資家が多かっただけに、イベントを無難に通過したとの受け止めから買い戻しが広がりました。

パレスチナ自治区ガザを実効支配するイスラム組織ハマスとイスラエル軍との戦闘で中東情勢を巡る地政学リスクが高まっています。情勢が一段と悪化した場合にはリスク回避の動きから株安要因になるとの見方は多いのですが、イスラエルは主要産油国ではないことなどから「現時点では世界経済への影響は大きくない」との見方から、日本株相場全体への影響は限られています。

終値は大幅反発し、3連休前の前営業日比751円86銭(2.43%)高の3万1746円53銭で終えています。上げ幅は今年最大でした。

0日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。中東地域での戦闘が激化し地政学リスクの高まりが投資家心理の重荷となっています。原油先物相場の大幅な上昇による米国のインフレ再燃への警戒も、株式相場を下押ししています。半面、ディフェンシブ株の一部に買いが入り、ダウ平均は小幅に上昇しています。

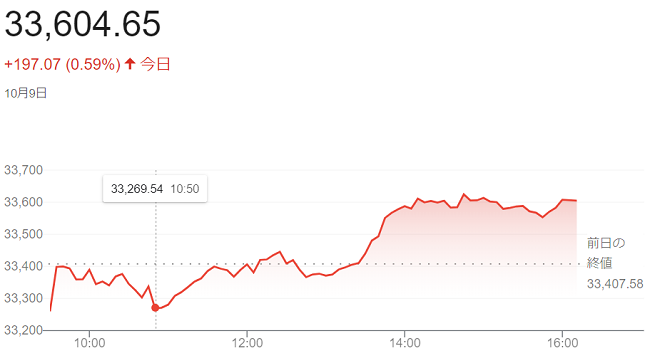

7日、パレスチナ自治区ガザを実効支配するイスラム組織ハマスはイスラエルへの大規模攻撃を開始しました。イスラエルは反撃し、戦闘は激しさを増しています。地政学リスクの高まりで、運用リスクを回避する動きが出やすい状況です。

中東の周辺国からの原油供給にも影響が及ぶリスクが意識され、9日朝の米原油先物相場は前週末に比べ(3%)あまり高い「1バレル=85ドル台」で推移しています。原油高で米国のインフレ圧力が高まれば、米連邦準備理事会(FRB)による金融引き締めが長期化するとの見方につながります。9日は「コロンバス・デー」の祝日で米債券市場は休みですが、金利の先高観が意識されて株式相場を押し下げている面もあります。

終値は続伸し、前週末比197ドル07セント(0.59%)高の3万3604ドル65セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続伸し、前週末比52.898ポイント(0.39%)高の1万3484.239でした。S&P500種は、前週末比27.16ポイント (0.63%)高の4335.66でした。

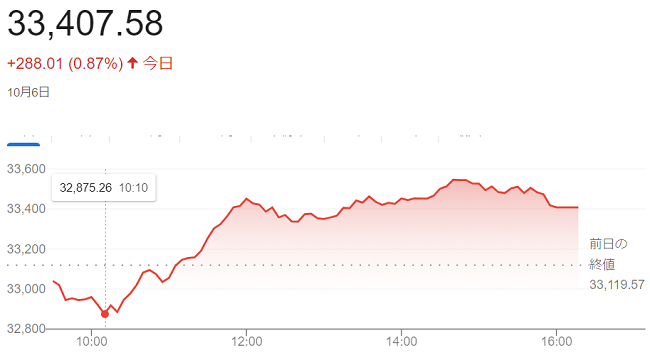

6日の米株式市場でダウ工業株30種平均株価は続落して始まりました。6日米労働省発表の9月の米雇用統計で非農業部門の雇用者数の伸びが市場予想を大幅に上回り、米長期金利が上昇し、株式の相対的な割高感を意識した売りが出ています。

9月の米雇用統計では、非農業部門の雇用者数が前月に比べ33万6000人増と、市場予想(17万人増)を上回っています。失業率は前月から横ばいの(3.8%)でした。労働市場の需給引き締まりが続いていることを示唆する結果と受け止められています。物価上昇圧力がくすぶり、米連邦準備理事会(FRB)の金融引き締めが長引くとの観測が広がりました。

米債券市場では、長期金利が前日に比べ(0.16%)高い(4.88%)まで上昇し、4日に付けた約16年ぶりの高水準に並ぶ場面がありました。

金利上昇を受け、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株などに売りが出ていましたが、米長期金利が上げ幅を縮めたのに加え、週末を控えた持ち高調整や売り方の買い戻しで上げに転じています。

終値は反発し、前日比288ドル01セント(0.87%)高の3万3407ドル58セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数も反発し、前日比211.507ポイント(1.60&)高の1万3431.341でした。 S&P500種は、前日比50.31 ポイント(1.18%)高の4308.50でした。

6日午前の東京株式市場で日経平均株価は反落し、前日比76円56銭(0.25%)安の3万0998円80銭で前場を終えています。下げ幅は一時150円近く下げ「3万0928円16銭」の安値を付けています。前日の米株式相場が下落した流れを引き継ぎ、主力銘柄への売りが優勢でした。国内金利の上昇も相場の重荷となっています。

前日の米株式市場で主な株価指数は下落しました。日経平均株価は前日に「548円48銭」高と急伸していたこともあり、米株安をきっかけとした戻り待ちの売りが出ました。米長期金利上昇への根強い警戒から、半導体関連や電子部品など値がさの高PER(株価収益率)銘柄が売られて日経平均を下押しし、6日の国内債券市場で長期金利が、前日比(0.020%)高い(0.400%)に上昇したことも相場の重荷になっています。

日経平均は上昇に転じて強含む場面もありました。前週からの下落局面で売りの持ち高を積み上げていた短期目線の投資家が、前日の急反発を受けて株価指数先物にショートカバー(買い戻し)が断続的に入り、日経平均株価はプラス圏で推移する場面もありました。

終値は、前日比80円69銭(0.26%)安の3万0994円67銭で終えています。

5日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。6日発表の9月の雇用統計次第で米利上げ観測や米長期金利の上昇基調が強まるとの懸念から、投資家が買いを手控えています。半面、米長期金利の上昇が一服し、投資家心理を支えました。

6日の雇用統計では非農業部門の雇用者数が前月比17万人増と8月(18万7000人増)から伸びが鈍化する一方、失業率は8月の(3.8%)から(3.7%)に低下すると市場で予想されています。賃金は前月比で伸びが小幅に加速するとの見方が多く、内容次第で米連邦準備理事会(FRB)の利上げ観測が強まる可能性があります。

朝方発表の週間の米新規失業保険申請件数は20万7000件と前の週(20万5000件)から小幅に増えたものの、市場予想(21万件)を下回りました。3週連続で20万件前後となり、「依然として解雇が少ない」と受け止められておます。米長期金利は前日終値は(4.73%)でしたが、朝方に一時、(4.77%)に上昇し、その後は(4.71%)前後に低下しています。

終値は小幅に反落し、前日比9ドル98セント(0.030%)安の3万3119ドル57セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は小幅に反落し、前日比16.176ポイント(0.12%)安の1万3219.834でした。 S&P500種は、5.56 ポイント(0.13%)安の4258.19でした。

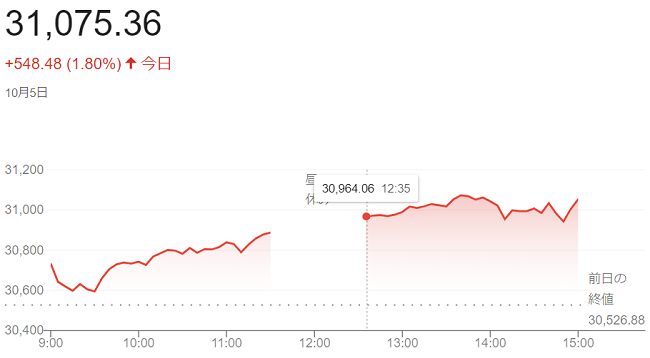

5日午前の東京株式市場で日経平均株価は反発し、前日比359円63銭(1.18%)高の3万0886円51銭で前場を終えています。日経平均が前日までの51800円円強下げた反動で自律反発狙いの買いが入りました。4日の米株式相場の上昇も支援材料になりました。

5日の米株式市場では主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)が大幅に反発しました。米ハイテク株を買う流れから、きょうの東京市場でも半導体関連株への買いが続き、日経平均を押し上げています。

米長期金利の上昇に一服感が出たほか、5日午前の国内債券市場で長期金利が低下したのも日本株の支えとなりました。財務省が5日朝に発表した対外及び対内証券売買契約などの状況によりますと、9月24日~30日の海外投資家による日本株への投資は4週ぶりに買い越しとなり、投資家心理の改善にもつながったとの見方もでています。

終値は6営業日ぶりに反発し、前日比548円48銭(1.80%)高の3万1075円36銭で終えています。

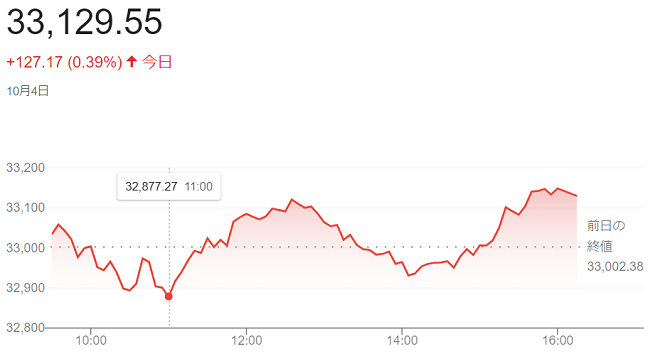

4日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米長期金利の上昇が一服し、投資家心理の支えとなっています。半面、米国の財政運営を巡る不透明感は根強く、主力銘柄への買いが一巡した後、ダウ平均は下げに転じています。

4日朝の米債券市場で長期金利は(4.7%台半ば)で推移しています。米東部時間の4日未明に(4.88%)と連日でおよそ16年ぶりの高水準を付けた後は低下しています。金利上昇の一服で、相対的な割高感が薄れた高PER(株価収益率)のハイテク株を中心に買い直す動きが入りました。

4日発表の9月のADP全米雇用リポートでは非農業部門の雇用者数が前月比8万9000人増と、市場予想(16万人増)を下回りました。労働需給の軟化を示す内容との受け止められていますが、6日発表の9月の米雇用統計の内容を見極めたいという雰囲気もあり、株式市場では積極的な買いは限られています。

米連邦議会下院は3日、野党・共和党トップの<マッカーシー議長>の解任動議を可決しました。9月30日に成立したつなぎ予算の期限となる11月中旬までに、それ以降の予算が成立するかどうかは不透明な状況です。政府機関の一部閉鎖の可能性がなくならず、株式相場の重荷となっています。

終値は4営業日ぶりに反発し、前日比127ドル17セント(0.39%)高の3万3129ドル55セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前日比176.544ポイント(1.35%)高の1万3236.010でした。 S&P500種は、前日比34.30 (0.81%)高の4263.75でした。

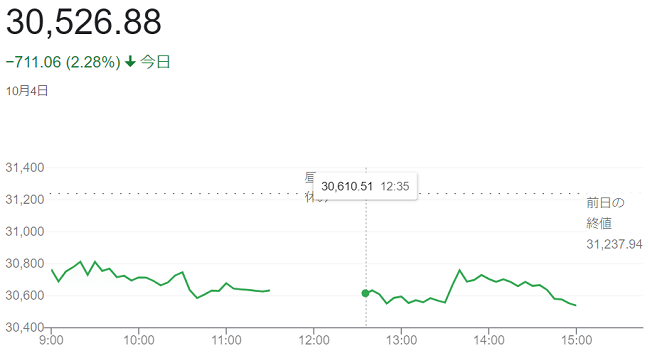

4日午前の東京株式市場で日経平均株価は続落し、前日比603円05銭(1.93%)安の3万0634円89銭で前場を終えています。取引時間中として(6月1日)以来、4カ月ぶりに3万1000円を割り込んでいます。

前日の米株式市場で金融引き締めの長期化を警戒した売りで主要3指数がそろって大幅安となり、東京市場でも運用リスクを避ける動きが優勢でした。

3日の米債券市場では長期金利が一時(4.81%)と、連日で16年ぶりの高水準を付けています。同日発表の8月の米雇用動態調査(JOLTS)では非農業部門の求人件数が(961万件)と市場予想(890万件)を上回り労働市場の底堅さを示し、米金融引き締めが長期化するとの見方が強まりました。米長期金利の上昇で相対的な割高感が意識され、株式を売る動きが国内外で加速しています。特にPER(株価収益率)の高いハイテク株の下げが大きく、4日の東京市場でも値がさの半導体関連株が売られ、日経平均を下押ししています。

外国為替市場では円安・ドル高が進行一時「1ドル=150円」となり、海外投資家からドル建て日経平均のパフォーマンス悪化を警戒した売りが出ているとの見方も日本株相場の重荷になっています。

終値は5営業日続落し、前日比711円06銭(2.28%)安の3万0526円88銭で終えています。

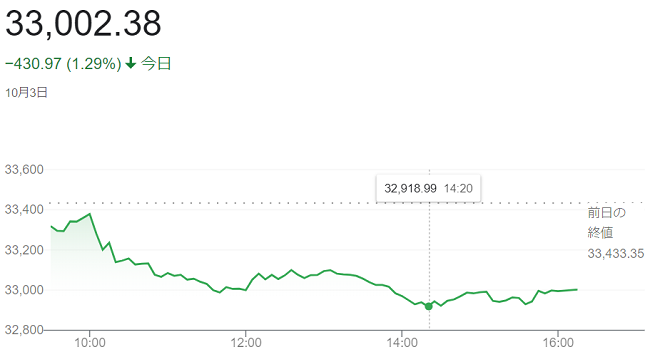

3日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。米長期金利が連日でおよそ16年ぶりの高水準を付け、株式の相対的な割高感が相場の重荷となっています。

米長期金利は朝方に債券価格は安くなる前日比(0.07%)高い(4.75%)と、2007年8月以来の水準に上昇しています。このところ高水準の政策金利をより長く維持する必要性に言及する米連邦準備理事会(FRB)高官が増えています。

2日発表の9月の米サプライマネジメント協会(ISM)製造業景況感指数が(49.0)と市場予想(48.0)を上回って示され、3日発表されました8月の米雇用動態調査(JOLTS)では非農業部門の求人件数が(961万件)と市場予想(890万件)を上回っています。米経済の底堅さを示す経済指標の発表もあり、金融引き締めが長期化するとの観測が根強くあります。

終値は3営業日続落し、前日比430ドル97セント(1.29%)安の3万3002ドル38セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は5営業日ぶりに反落し、前日比248.307ポイント(1.87%)安の1万3059.466でした。S&P500種は、前日比58.94 ポイント(1.37%)安の4229.45でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

yumirou

yumirou