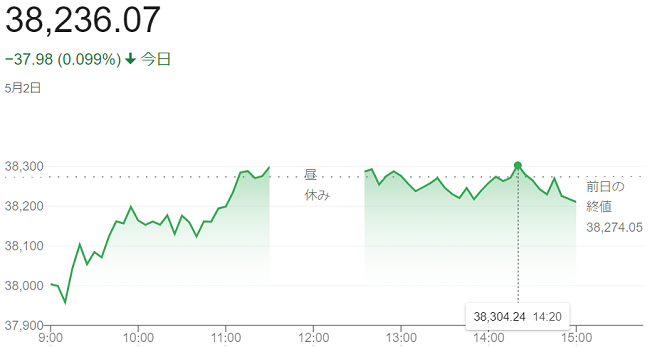

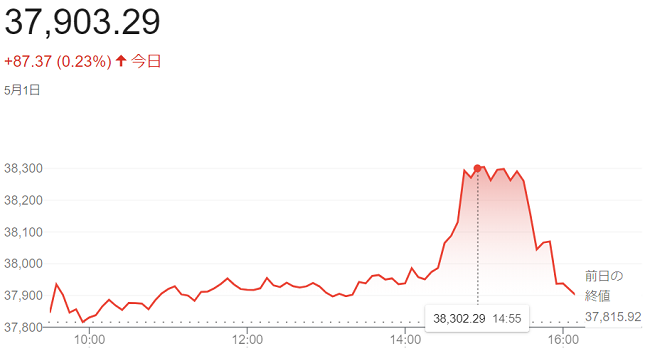

日経平均株価(5月8日)終値3万8202円37銭

5月

8日

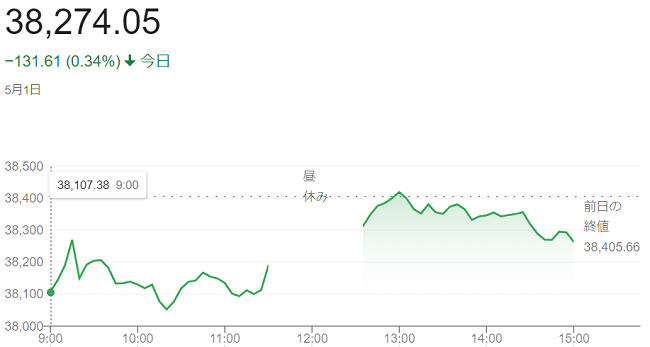

8日午前の東京株式市場で日経平均株価は反落し、午前終値は前日比531円71銭(1.37%)安の3万8303円39銭でした。

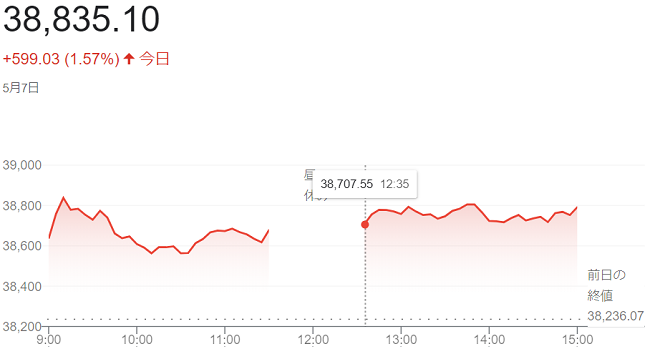

7日の米ハイテク株が下落した流れを引き継ぎ、東京市場でも日経平均への寄与度の大きい値がさの電気機器株などが売られました。日経平均は、前日に600円近く上昇しており、戻り待ちの売りが出たことも重荷となりました。

7日の米株式市場ではハイテク株比率が高いナスダック総合株価指数が4営業日ぶりに反落し、主要な半導体株で構成するフィラデルフィア半導体株指数(SOX)は(0.73%)下げています。

東京市場でも半導体関連株として東エレクやソニーG、ファナックなどハイテクの主力株が下落しました。業種別では輸送用機器、証券、保険業などが軟調でした。

下げ幅は一時670円を超え「3万8159円85銭」の安値を付けています。同日のアジア株式相場が総じて軟調に推移していることから海外短期筋などが株価指数先物に断続的な売りを出し、現物株も押し下げました。

終値は反落し、前日比632円73銭(1.63%)安の3万8202円37銭で終えています。