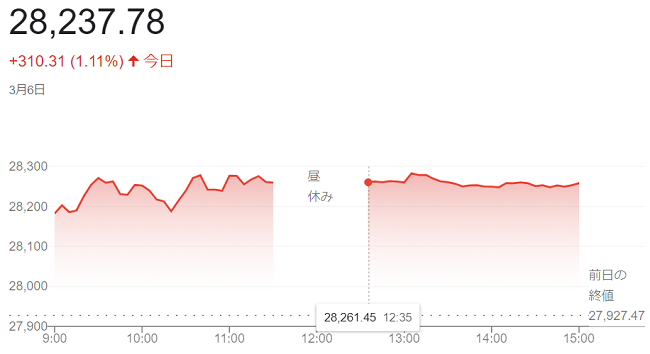

6日午前の東京株式市場で日経平均株価は続伸し、前引けは前週末比332円50銭(1.19%)高の2万8259円97銭でした。

前週末の米株式相場の上昇を受けて、グロース(成長)株をはじめとして幅広く買いが入り、取引時間中としては昨年(12月15日)以来およそ2カ月半ぶりに2万8000円を上回っています。

前週末の米長期金利が低下してハイテク株比率の高い米ナスダック総合株価指数が(1.97%)上昇したのを受け、東京市場でも値がさのハイテク株などに買いが入っています。

2万8300円に迫る場面では伸び悩みました。日経平均株価は前週末に「428円超」上げているうえ、心理的な節目の2万8000円を上回ったことで次第に利益確定や戻り待ちの売りが上値を抑えました。

終値は大幅続伸し、前週末比310円31銭(1・11%)高の2万8237円78銭で終えています。

3日の日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。

前日に(4.09%)と昨年11月以来の高水準を付けた長期金利が(3.9%台後半)に低下し、相対的な割高感が薄れた高PER(株価収益率)のハイテク株を中心に買いが入っています。

2日にアトランタ連銀の<ボスティック総裁>が、21~22日の米連邦公開市場委員会(FOMC)で「0.25%の利上げに断固賛成する」と述べています。(0.5%)の大幅利上げへの警戒感が後退し、前日に続いて株買いを促しています。

また、3日発表の2月の米サプライマネジメント協会(ISM)非製造業景況感指数が(55.1)と市場予想(54.3)を上回っています。

終値は、前日比387ドル40セント (1.17%)高の3万3390ドル97セントで終えています。

ナスダック総合指数は、前日比226.02 ポイント(1.97%)高の1万1689.01でした。S&P500種は、前日比64.29 ポイント(1.61%)高の4045.64でした。

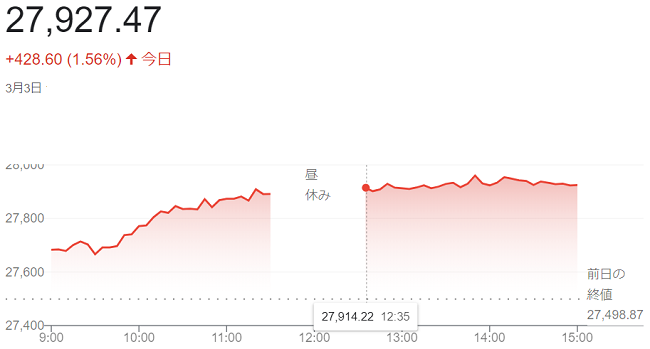

3日午前の東京株式市場で日経平均株価は大幅に反発し、前引けは前日比399円50銭(1.45%)高の2万7898円37銭でした。

前日の米株高を受け、朝方から幅広い銘柄に買いが先行しています。カジュアル衣料品店「ユニクロ」の2月の国内既存店売上高が好調だったファストリが買われ、日経平均を94円押し上げています。中国景気の回復期待から資源関連や機械株の上昇も目立ち、日経平均先物への断続的な買いが入り、上げ幅は一時400円を超え「2万7910円36銭」を付けています。

前日の米株式市場では主要な株価指数がそろって上昇しました。金融引き締めに積極的な「タカ派」とされるアトランタ連銀の<ボスティック総裁>が2日、今月21~22日に米連邦準備理事会(FRB)が開く米連邦公開市場委員会(FOMC)で「0.25%利上げに断固賛成する」と述べたと伝わり、利上げ幅を(0.5%)とすることへの警戒が後退し、米株高につながりました。

終値は大幅に反発し、前日比428円60銭(1.56%)高の2万7927円47銭で終え、今年高値「2万7821円22銭」を上回っています。

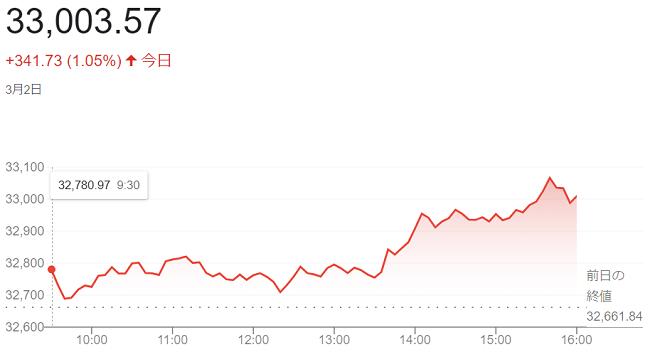

2日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。

1日夕に市場予想を上回る決算を発表した顧客情報管理のセールスフォースが大幅の(16%)高となり、指数を押し上げていますが、朝方発表の週間の新規失業保険申請件数が米雇用市場の強さを示し、利上げ継続観測の高まりは相場の上値を抑えています。

週間の新規失業保険申請件数は19万件と前週(19万2000件)から減少し、市場予想(19万5000件)も下回っています。これを受け、米債券市場では長期金利が(4%台)に再び上昇しています。

2日午後、タカ派とされるアトランタ連銀の<ボスティック総裁>が今月21~22日に米連邦準備理事会(FRB)が開く米連邦公開市場委員会(FOMC)で「0.25%利上げに断固賛成する」と述べたと伝わりました。市場では利上げ幅が(0.5%)に拡大するとの観測が浮上していただけに、株の買い安心感を誘いました。ダウ平均の上げ幅は300ドルを超え「3万3083ドル45セント」の高値を付ける場面がありました。

終値は続伸して、前日比341ドル73セント(1・05%)高の3万3003ドル57セントで終えています。

ナスダック総合指数は、前日比83.50 ポイント(0.73%)高の1万1462.98でした。 S&P500しゅは、前日比29.96 ポイント(0.76%)高3981.35でした。

2日午前の東京株式市場で日経平均株価は小幅に反落し、前日比20円84銭(0.08%)安の2万7495円69銭で前場を終えています。

前日の米ハイテク株安や米長期金利の上昇が市場の重荷となりました。下げ幅は一時100円を超え「2万7408円54銭」の安値を付けています。朝方はバリュー(割安)株への買いを支えに小幅に上げるなど、方向感が定まりませんでした。

前日の米市場では、米連邦準備理事会(FRB)による利上げが長引くとの見方から長期金利が上昇し、ハイテク株を中心に下落しています。東京市場でも、金利上昇で割高感が意識されやすいグロース(成長)株を中心に売りが広がりました。

終値は、前日比17円66銭(0.06%)安の2万7498円87銭で終えています。

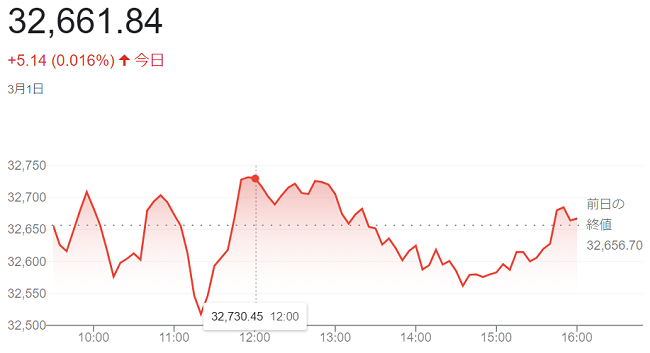

1日の米株式市場でダウ工業株30種平均株価は小幅に続落して始まりました。米連邦準備理事会(FRB)による利上げが長期化するとの懸念が強く、米景気や今後の金融政策を探るうえで経済指標を見極めたい雰囲気が強いことも買い手控えにつながっているようです。

1日午前には米サプライマネジメント協会(ISM)が2月の製造業景況感指数を発表があり、米製造業の景況感指数が(47.7)と市場予想(47.6)をわずかに上回り、米連邦準備理事会(FRB)の利上げが長期化するとの見方から売りが出ました。前日終値は(3.92%)でした米長期金利が一時、昨年11月以来となる(4%台)に乗せたのも株式相場の重荷になりました。

ただ、ダウ平均は前日に昨年11月上旬以来の安値で終え、値ごろ感からの買いも入りやすく、下値は限られています。中国国家統計局が1日に発表した2月の中国の製造業購買担当者景気指数(PMI)が市場予想を上回り、中国景気の回復期待が高まったことも市場心理を下支えしています。

終値は、前日比5ドル14セント(0.016%)高の3万2661ドル84セントで終えています。

ハイテク比率が高いナスダック総合指数は、前日比76.06ポイント (0.66%)安の1万1379.48でした。S&P500種は、前日比18.76 ポイント(0.47%)安の3951.39でした。

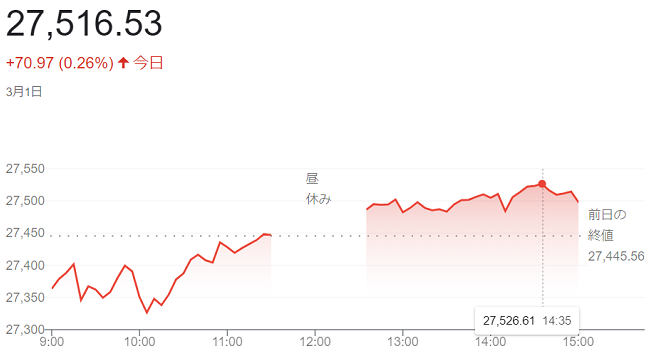

3月1日午前の東京株式市場で日経平均株価はわずかに続伸し、前日比1円35銭(0.00%)高の2万7446円91銭で終えています。

朝方は売りが先行し、日経平均株価の下げ幅は140円を超え「2万7305円37銭」の安値を付けています。米連邦準備理事会(FRB)による金融引き締めが長期化するとの観測から前日の米主要株価指数が下落しています。東京市場でもグロース(成長)株の一角に売りが出ました。

売り一巡後は、中国国家統計局が1日発表した2月の製造業購買担当者景気指数(PMI)は市場予想を大幅に上回り、景気の先行き懸念が後退し、中国の景況感の改善を好感した買いが入り、相場を支えています。上海などアジアの主要な株式相場が上昇し、東京市場でも日本製鉄や安川電など中国関連株に買いが入っています。

3月末を基準日とする配当の権利を得る目的で高配当銘柄を中心とした買いも入り、指数を押し上げました。

終値は続伸し、前日比70円97銭(0.26%)高の2万7516円53銭で終えています。

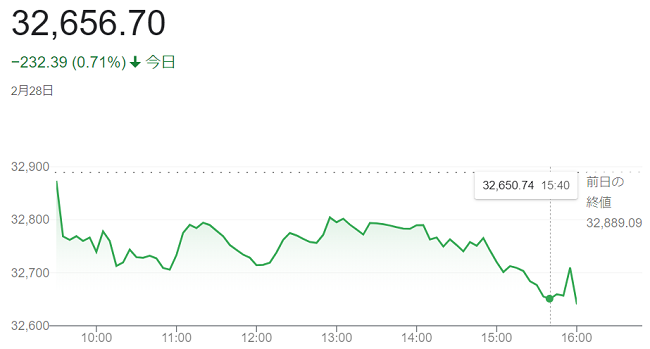

28日の米株式市場でダウ工業株30種平均株価は反落して始まりました。インフレの沈静化に時間がかかり、米連邦準備理事会(FRB)による利上げが長期化するとの警戒心が根強く、主力銘柄に売りが出ています。

28日の米債券市場では長期金利が(3.9%台後半)と、前日終値(3.91%)に比べ上昇しています。金利の上昇で割高感が意識されやすいハイテク株の一部に売りが出ています。

週内には米サプライマネジメント協会(ISM)の製造業や非製造業の景況感指数など主要な経済指標の発表が予定されます。結果を見極めたいとして買い控える雰囲気もあり、経済指標が市場予想より強ければ、(FRB)が一段の引き締めに動くとの懸念が見られます。

もっとも、下値を売り込む展開にはなっていません。ダウ平均は前週に「1000ドル」あまり下げ、短期的に「売られすぎ」との見方もあり、押し目買いが相場を支えています。

終値は反落し、前日比272ドル39セント(0.71%)安の3万2656ド70セントでで終えています。

ナスダック総合指数は、前日比11.44 ポイント(0.100%)安の1万1455.54でした。S&P500種は、前日比12.09 ポイント(0.30%)安の3970.15でした。

28日午前の日午前の東京株式市場で日経平均株価は反発し、前日比117円44銭(0.43%)高の2万7541円40銭で前場を終えています。

前日の米株式市場でダウ工業株30種平均株価など主要株価指数の反発を背景に運用リスクをとりやすくなり買いが優勢でした。米長期金利の上昇一服を受け、グロース(成長)株が買われています。

もっとも、買い一巡後は伸び悩んでいます。市場では、米国株が不安定な動きになりやすい状況に変わりなく、日本株を積極的に買い進むには材料不足が否めないようです。

前日に日本郵政が株式売却を発表した「ゆうちょ銀行」は(4%超)高で午前の取引を終えていますが、売り出しで株式需給の悪化が意識されるなか、日経平均は下げに転じる場面もありました。

終値は小幅に反発し、前日比21円60銭(0.08%)高の2万7445円56銭で終えています。

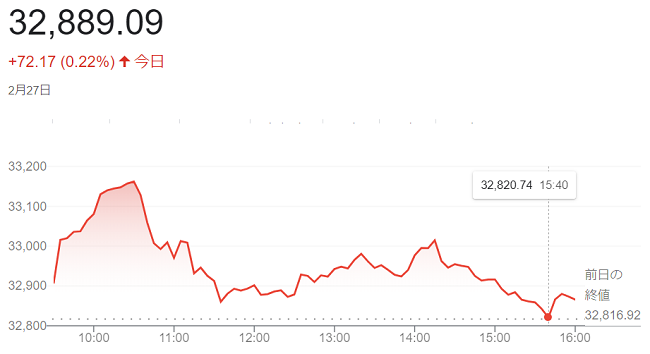

27日の米株式市場でダウ工業株30種平均株価は反発して始まりました。

前週は「1009ドル」下落し、週間の下げ幅では昨年9月以来の大きさでした。短期的に売られすぎとの見方から、下げが大きかった銘柄を中心に見直し買いが入りました。

米長期金利が一時、前週末比(0.04%)低い(3.90%)を付けたのもハイテクなど高PER(株価収益率)株の買いにつながっています。長期金利は朝方には(3.97%)と前週に付けた昨年11月以来の高水準に並んでいますが、1月の米耐久財受注(前月比4.5%減)が市場予想(3,9%減)以上に減ったのを受けて高値「3万3189ドル28セント」を付けた後は下げに転じています。

終値は、前週末比72ドル17セント(0.22%)高の3万2889ドル09セントで終えています。

ナスダック総合指数は、前週末比72.04 ポイント(0.63%)高の1万1466.98でした。S&P500種は、前週末比12.20 ポイント(0.31%)高の3982.24でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

ジャグリングGOTO

ジャグリングGOTO