![新聞・雑誌の見出し“解読”で見...]()

日時

2010年3月10日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:佐藤成文氏

講演録担当:内藤喬夫

講師略歴

東京・深川生まれだが、父親が国家公務員で転勤を繰り返したため、東京(飯田橋、阿佐ヶ谷、中野)のほか、山口、山形、横浜、札幌などを転々とし、高校卒業までに6つの学校を経験。大学を出てジャーナリストとなってからも“転々癖”は変わらずで、勤務地は東京(4回)、サイゴン(現ホーチミン市)、カイロ、ベイルート、ニコシア(キプロス)、ロンドン、ワシントン(2回)、ニューヨークを経験。1993年4月にロサンゼスに転勤となって以来、2000年の“定年現地除隊”を経て、現在まで17年間当地に住み、すっかり「アンジェリーノとなった。ジャーナリストとして「世界の首都ロサンゼルス」で余生を過ごす至福の毎日。

講演内容

講演では最初に、ヨハン・シュトラウス二世のオペレッタ「こうもり」の一場面が映し出された。大晦日の宴会の場面での出演者たちの美しい歌声や演技に引き込まれてしまった。しかし「なぜここでオペラ」と思っていると、写真入りの新聞記事(英週刊誌「ザ・エコノミスト」から)の画像が出てきた。まったく佐藤氏の意図がつかめない。その見出しは「The du und du waltz」で、ドイツのライバル政治家が二人の写真が載っている。この段階でもやはり分からない。「The du und du waltz」は、この「こうもり」の場面で歌われた歌のフレーズである。実は「du」とは親密な仲間になったときの親しみを込めた「あなた」という意味であり、普通は「Sie」という改まった言い方をする。つまりこの見出しから、その記事は、以前は犬猿の仲であった政治家が和解したという内容を推察させるもので、これこそ見出しの醍醐味である。イギリスの硬派週刊誌としてナンバー1(ということは世界一と言える)との評価が定着している「ザ・エコノミスト」のナンバー1たる所以だろう。

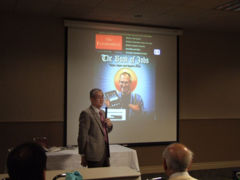

次に紹介のあったのも「ザ・エコノミスト」の表紙である。見出しは 「The Book of Jobs」 であり、アップルの画期的な新製品と自賛する「iPad」(アイパッド)を手にしたStev Jobsが映っている。後ろに背光のようなものが描かれている。見出しの意味は、Steve Jobsと、聖書の「ヨブ記」(The Book of Job)とをかけたものだが、さらに新たな読書のツール(Book)としての「アイパッド」にも目配りした見出しで、その着眼点が素晴らしい。キリスト教の知識がないと、この種の「隠された意味合い」が理解できない。圧倒的にキリスト教徒が多いイギリスやアメリカの読者にすれば、簡単に読み解くことができる見出しだろう。

キリスト教と言えば、記事の見出しには聖書などのフレーズをもじったものが多いと言う。次に映し出されたのは、このアップルの新製品を取り上げたアメリカのニュース週刊誌「ニューズウィーク」のコラムだ。その見出しは「In IPad We Trust」というもので、次の記事は「In Geithrer We Trust?」いう見出しの英経済紙「ファイナンシャル・タイムズ」の寄稿論文だ。もともと「In God We Trust」 (神様を信じている)(米ドル紙幣の裏側に印刷もされている)から来ている。「(アップル社はIPad を信じている」「Geithrer(財務長官)を信頼する」になる。

「The Road to Damascus」とは、クリスチャンなら誰でも知っているフレーズである。ユダヤ教徒サウロとして元々キリスト教徒を迫害する人間であったが、弾圧に加わるためにダマスカスに向かう道で、キリストの精霊に遇い、180度転向してキリストを受け入れるに至った。そして今度はパウロとしてキリスト教の布教の旅にでる。シリアからトルコ、ローマへと向かい殉教する。パウロはキリスト教を世界宗教にした第一の功績者である。その「The road to Damascus」をもじり、「Damascus on the Road to Mideast peace」(シリア政府=ダマスカス、中東和平への道に乗り出す)とか、ダマスカスへの外国人旅行者が増えているという記事の「The Road Back to Damascus」のような見出しで、どのような記事かが分かるという。

近頃「トヨタ叩き」を皮肉った見出しもある。たとえば「Toyota’s Tylenol Moment」。Tylenolとは、アメリカで有名な頭痛薬である。「トヨタは今頭が痛い」という意味であるのはすぐ分かる。次いで映し出された「ニューヨーク・タイムズ」紙掲載の二つの政治漫画はパンチが強い。「The Toyota guys are here」というタイトルが付いた漫画がある。ワシントンのアメリカ議事堂が描かれ、証言のために向かう同社関係者が運転する何台かのトヨタ乗用車がどれもブレーキの故障などで空中に投げ出されたり、ひん曲がったり、タイヤが外れたりのポンコツになっている。議会にたどり着けないほど故障がひどいトヨタ車だというわけだ。次の画面での漫画は、左側にトヨタ車が描かれ、真ん中は白衣を着用した技術者が何事か問いかけている。そして右側にはロボットが立っている。このロボットはクルマの安全性を確かめる衝突実験に使われるロボットである。ロボットが「Hell No」と言っている。いつも衝突実験で痛い目に遭っているロボットでさえ、トヨタ車には「ノー、地獄になど落ちたくないよ」と“乗車拒否”しているのである。さらに別の記事では、左にスーパーボールの花形選手の写真に「For Offence」との見出しが書かれている。右にはトヨタ自動車の豊田章男社長が苦渋している写真とT」he Defence」のキャプション。説明不要であろう。トヨタが守りを余儀なくされているという意味になる。「ロサンゼルス・タイムス」の寄稿コラムの見出しは「Toyota Hysteria」 とあり、トヨタ問題でそんなにヒステリックになるのを戒めている。

最近の見出しの最高傑作は、トヨタ自動車が抱えるさまざま問題を包括的に取り上げた「ニューヨーク・タイムズ」紙経済面トップの記事に付けられた「The A-Student Flunks: What a Feeling」だろう。「成績がAの生徒(優等生)であるトヨタが失敗した。いい気味だ」というような意味になるのだろうか。見出しにはトヨタ自動車の名前はないが、「The A-Student」がトヨタであるというのが分かるのは、アメリカでは「What a Feeling」という歌詞の音楽が伴ったトヨタのテレビ・コマーシャルでよく流れているからである。もともとの意味は「いい気持ち!」というようなものが、この場合は「いい気味だな」といった感じになる。これには付け足しの副見出しがある。「It's not personal,Toyota. But,there's a certain, how do the Germans put」というもので、「トヨタさんよ、私の個人的な見解ではないけれど、ドイツ人が使う表現があったと思いますが」という意味になる。そして、その表現とは「Schadenfreude」だ。「Schaden」と「Freude」。

アメリカでは近くロナルド・レーガン第40代大統領の生誕100年を迎えるが、連邦議会では、50�紙幣の肖像画に、現在のユリシス・S・グラント第18代大統領に代えて、同大統領のイメージを起用しようという動きが出ている。「ロサンゼルス・タイムズ」紙は3月6日付の社説で「Don’t bill the Gipper」という見出しで反対論を展開した。「bill」はお札だが、問題 は「Gipper」である。アメリカでは「Gipper」はロナルド・レーガンの渾名であることは良く知られており、見出しは「お札にレーガン大統領のイメージを使うのに反対」という意味だ。プロジェクターでは、現在の50�紙幣の写真や、この見出しの社説が映し出されて、その後「Gipper」の由来となったレーガン出演の「ヌート・ロクニー−オール・アメリカン」という伝記映画の一場面が紹介された。アメリカン・フットボールの名門ノートル大学の人気選手だったジョージ・ギップこと「Gipper」(レーガン)が臨終の病床で、名コーチのロクニーに「俺のために勝ってくれ」と言いながら言いながら亡くなる場面で、この言葉に奮起して同大学チームが伝統的に強豪となるという有名なエピソードである。この場面に続いて、レーガン大統領が1988年の大統領選挙を控えた共和党全国大会で、自分の後任にジョージ・W・ブッシュ副大統領(当時)が選ばれることを願って、「俺のために勝ってくれ」というキャッチフレーズを口にし、会場の大歓声で迎えられるという演説のさわりの部分が流された。

次の見出しは良く聞き取れなかったが、ようするにマイケル・ダグラス主演で、ウォールストリートを舞台にした映画「Wall Street」の主人公Gordon Gekkoが凄腕の証券会社経営者。劇中の「Greed is Good」(強欲は良いことだ)だという言葉が出てくる一場面が紹介されたが、これが、行き過ぎたウォール街商法を象徴する“合言葉”となり、そのバリエーションが見出しとして新聞にしばしば登場するという趣旨の話だった。”Gordon Gekko”や"Greed is Good”、をうまくはめる見出しだ。色々な例を佐藤氏は挙げられたが、メモをみて解明できたのは、「Is that Gordon Gekko at the Gap?」ぐらいである。Gapは衣料品を売るチェーン店で、「GapにはGordon Gekkoのようなやり手がいるのでは」といったような意味か。それより、「バラエティ」 という総合雑誌の最新号の表紙に、金塊の囲まれたマイケル・ダグラスを起用、見出しが「Still About Greed and Money」とある。恐らく「マイケル・ダグラスが実生活でも映画でもカネに貪欲だと」という意味であろうか。マイケル・ダグラスはオリバー・ストーンが引き続き監督する続編「Wall Street、Money Never Sleeps」でも主役のGordon Gekkoを演じており、今年9月末に公開の予定という。

これに関して、「ニューヨーク・タイムズ」紙が、続編に取り組むオリバー・ストーン監督を取り上げた記事が画面で紹介された。添付の写真の同監督の撮影場所は、その建物の表面からニューヨーク連銀と分かる。佐藤氏はニューヨーク支局に勤務していた時期に、金融統計の発表を取材のため同連銀をしばしば訪れていたという。アメリカには連邦準備制度(通称Th Fed)の下に12の連邦準備銀行があり、ニューヨーク連銀はその中でも中心的な存在である。ウォール街を抱えるニューヨーク連銀が金融政策面において重要なのは言うまでもないが、興味のあるのは、世界中の約60カ国の政府・中央銀行や国際機関が保有する金塊(約5000�)が同連銀の地下24�にある金庫に貯蔵されていることだ。世界各国政府間でも金塊の売買をしているが、そうと言っても、実際に金塊を船や飛行機で移動させるのではない。ただニューヨーク連銀の地下金庫に保管してあるものを、金庫内の別の場所に移動させるだけである。つまり、それぞれの国ごとに並べられた金塊が売買によって場所を移動させるという。連銀は定期的にツーリストに門戸を開放しており、事前に手続きをすれば金庫の中を覗くことができるらしい。金塊が保存されているので、連銀の建物は要塞のようであるという。見出しのトピックスから少し外れたが、興味のある話であった。

次にメーンタイトルの部分が放映された「Moscow on the Hudson」という映画は、この映画の題名を拝借して「ハドソン川沿い東京」とは、「日本映画祭がニューヨークで開催される」というのが記事の内容だ。もっと色々な映画が“原典”の見出しについて説明されたが、映画をあまり見ていない記録者にとって、メモできないのが多くあった。ハリウッド映画といえば「カサブランカ」「風と共に去りぬ」「オズの魔法使い」「素晴らしき哉人生」などの映画を挙げられ、佐藤氏は相当な映画通であると思った。

2時間の予定の講演時間が残り少なくなり、結論を簡単に述べられた。見出しには聖書やシェクスピアなどの文学作品からの有名な言葉の引用があるので、見出しを編み出す人、それを読む人も、豊かな教養に裏付けされていればが、見出しだけで十分楽しめる。

質疑応答の際には、マスメディアの中立性について述べられた。社説は新聞社の考えを表すものであり、ある色合いはあるが、ニュースを伝える紙面ではしっかりした新聞社は偏向を排除するよう最大限の努力をしているという。しかし、質問者の「同じ事実を書くにしても、大きく取り扱うか小さく取り扱うかによって、新聞社の意向が働くのでは」という質問に、「ある程度ありうる」と答えておられた。その答えの中に佐藤氏のメディアマンとしての中立を貫こうとした姿勢が覗えた。

以上

![前途多難な政権運営=オバマさん...]()

![前途多難な政権運営=オバマさん...]()

日時

2010年2月10日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:加賀崎雅子氏

講 師 紹 介 者:佐伯 和代氏

講演録担当:河合 将介

講師略歴

マガジン「ブリッジUSA」編集主幹兼ブリッジUSAラジオステーション・ニュースディレクター。小学校から大学まで聖心女子学院(同女子大学)という究極のお嬢さま一貫教育で学んだものの、両親や周囲が期待した「良妻賢母」とはもっとも遠いところに位置するオトナになってしまった。 1986年来米。1992現 職。隔週誌BRIDGE USAのコラム「From Executive Editor」は人気コーナー。94年にスタートしたラジオニュースの生番組「加賀崎雅子のニュース待ったなし」担当。ニュース解説は「自分も分かる、誰もが分かる」が信条。

講演内容

今回はともに昨年から政権政党となった日米の「民主党」についてお話したく思います。いま日本の政権の中枢を担う「鳩山民主党」もガタガタとなっていますし、オバマさんの米国民主党もたいへんな状況になっています。

【Ⅰ】日本の民主党について

1、日本の週刊誌の論調比較について:

今回の小沢幹事長と日本の検察当局との構図は岡目八目的なサイドウオッチャーとして見ていれば面白かった。日本の場合、新聞・テレビの報道は画一的で論調はほぼ同じであるが、他方、週刊誌の報道の仕方をみると、それぞれの見方、個性が出ていておもしろいといえる。例えば、1月18日―24日発行の各週刊誌による小沢幹事長問題についての報道内容をくらべてみると、

(1)週刊文春:民主党当選2期目の村越祐民議員(千葉5区)がたった一人で反乱を起こしたことをメインにとり上げている。ただし、小沢寄りでも検察寄りでもなく中立な立場で書いている。

(2)週刊新潮:見出しに「敗北の暴君」という言葉を使い、かなり検察寄りな書き方をしている。特捜部の考えでは「奥の手は脱税による摘発だ」ということまで書いていた。

(3)週刊ポスト:小沢氏を「新裏金疑惑」というかたちで追求している。小沢氏が東京の土地を購入したと同時期に小沢氏は沖縄でも別荘地を入手したとスクープとして掲載している。また小沢氏の錬金術として、過去に自由党などを解散したときに政党助成金を国庫に返納せず自分の政治団体にすり変える手口まで使ったなどとまで書いている。

(4)週刊朝日:上記3誌とはまったく逆の書き方をしている。完全に小沢氏全面擁護の立場をとっている。検察がマスコミに情報をリークするのは、検察の捜査が行き詰まっているからであり、結果的に法的に小沢氏を立件するのが無理でも、政治的に小沢氏を葬ればよいとする狙いである、とする書き方。

上記のように、真偽はともかくとして、週刊誌はいろいろな側面から報道を取り上げるので、政治ネタをみるとき、日本の週刊誌を各誌読み比べてみると案外参考になると思う。

2、鳩山政権の最新ネタについて:

(1)枝野幸男氏(元政調会長)を行政刷新大臣に任命した。枝野新大臣は例の民主党による「事業仕分け」チームの統括役をやって力量を発揮した人だ。このところ「政治とカネ」ということで、どろどろイメージの民主党の中では枝野氏という45歳のフレッシュ・イメージをアピールすることは悪くないといえる。ただし、彼は小沢幹事長とかなり距離を置いている人なので、この人事はサプライズであったといえよう。枝野氏を強力にバックアップしたのは仙石由人内閣府特命大臣といわれている。

(2)上記の枝野大臣起用という一連の流れをどうみるか、即ち鳩山首相が小沢氏と距離を置き始めているのか、それとも、世論を配慮して小沢氏と距離を置くふりをしているのか、どちらか話題になっている。ただ、枝野氏はもともと実力のある人なので、鳩山首相としても、こういう人を将来のためにもっと育てたいと思っているのだろうという声もあるようだ。

(3)今回問題になった石川知裕議員(小沢一郎氏の元秘書、北海道選出)の進退問題については、最終的には民主党を離党することになったようだ。離党せずという正面突破は出来なかったことになる。小沢氏と鈴木宗男氏(新党大地代表、北海道選出)はしばしば会談しており、鈴木氏から小沢氏へ北海道地元の声を伝えていたという。

(4)一方、社民党は石川議員問題について、政治倫理審査会での弁明を求めると決め、民主党と心中は避けたいとしている。

(5)これら一連の流れから、連立与党間のきしみがでる恐れがありそうだ。

【Ⅱ】米国の民主党について

1、 前途多難なオバマ政権の二年目:

(1)オバマ大統領が発足して一年が経過した。オバマ大統領のこれまでの一般の評価は程度の差があるが「がっかり」が大勢を占めているようで、「期待通り」という声はほとんど聞かれない。史上初の黒人大統領ということで一年前は熱気すら感じられたのだが、その熱気は完全にさめたといってもよいかもしれない。上院での政権安定に必要な60議席を先日の補欠選挙(マサチューセッツ州)の結果失うことになり、前途多難な2年目になることは確実だ。

(2)支持率が急速に降下している民主党政権、これから何をするかということで、オバマ氏は国民の支持率快復のために「ポプピュリズム(大衆迎合政策)」をとってゆくだろう、といわれている。

(3)この1月27日に大統領は一般教書演説を行い、今後一年間の施政方針を述べた。この演説の90%は内政問題についてだった。いかに支持率回復を考えているかがよくわかる。

2、オバマ政権のポピュリズム(大衆迎合政策)

(1) 新たな金融機関に対する規制:大手金融機関(総資産500億ドル超)からの手数料徴収計画。これにより今後10年間で900億ドルの収入があることになり、これまで手当てした総額1,200億ドルにのぼる不良資産の救済プログラムの多くを回収できることになる。オバマ氏の弁によると「国民が金融機関を救済するために負担した費用を回収するのが私の役目である」、「金融危機を起しながら、国民の恩恵で経営破たんを回避できた金融機関が今になって巨額な利益や報酬を計上していることを知って、私は手数料徴収に踏み切った」としている。

(2) また大統領はその一週間後には、前記と同じ趣旨で、銀行、ヘッジファンド、プライベート・エクイティファンドなどにも同じような規制を表明した。

(3) これらの政策はオバマ大統領が新しく作った「経済回復諮問会議」議長のボルカー氏(元FRB議長)が提唱したアイデアで、オバマ大統領はこれを「ボルカー・ルール」とよび、確かに一般大衆には歓迎されやすい政策であるが、専門家の間では「明らかな間違い政策」という声も多い。

(4) オバマ氏のこれらポピュリズム政策は「経済政策」というより「政治的計算」だという見方すら出ている。(専門家、記者、事情通たちから)

(5) それでも、オバマ大統領は次のようなコメントを出している。「金融機関は顧客への奉仕という本来の使命から、あまりにもかけ離れたことを続けてきている。これ以上見過ごすことは絶対出来ないのだ」と。オバマ氏はあくまで庶民の味方を強調している。

3、オバマ大統領の支持率と回復策:

(1) オバマ大統領の支持率は就任時には約70%だったものが、今は50%内外にまで低下している。

(2) 先日のマサチューセッツ州の連邦上院補欠選挙で民主党が破れたのも、オバマ政策に対する国民の不満の表れであると分析され、今年の中間選挙に大きく影響する可能性もでてきた。

(3) この支持率低下を食い止め、回復させるために、上記金融機関への政策で人気挽回を図ろうとしているのではないか。

(4) この他、大統領はもっぱら地方への遊説に力を入れている。

4、オバマ氏の「ポピュリズム(大衆迎合政策)=ボルカー・ル-ル」の落とし穴:

(1) オバマ氏による新たな金融規制は景気回復の足を引っ張りかねない。

(2) 新たな金融規制は当然ながら対象となる金融機関の利益は圧迫され、ウオール・ストリートの活力はそがれることになり、不況の二番底の恐れすらある。

(3) 現に、オバマ氏が「ボルカー・ルール」を表明したとたん、株価が下落した。

(4) オバマ政権の経済政策チームの中に不協和音を起しかねない。サマーズ氏(国家経済会議委員長)、ガイドナー氏(財務長官)の二人も、もともとは「ボルカー・ルール」の導入には反対の立場の人だった。バイデン副大統領は「ボルカー・ルール」を強力に支持する立場。

(5)ガイドナー氏(財務長官)側の言い分によれば、この「ポピュリズム政策」によって経済政策が政治の犠牲になってしまった。この結果、経済政策ががたがたになって、経済が良くならなければ、最終的に大衆は迎合しないだろう。

5、オバマ政権と地球温暖化対策について:

(1) 先日の大統領による「一般教書演説」では地球温暖化対策に関する話はほとんどなかった。落胆せざるをえなかった。

(2) 就任一年目の昨年をみても、気候変動対策にはまったくの無策だったといわざるを得なかった。

(3) 昨年開催されたCOP15(コペンハーゲンで開催)でも法的に裏付けのある「温室効果ガス削減目標」をアメリカが提示してくれるのではないかと期待されたが、なされなかった。国際的にも信頼感を失った。

以上

![2009年度 12月 - やさしい経済のお話...]()

![2009年度 12月 - やさしい経済のお話...]()

日時

2009年12月9日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:前川 嘉章(よしあき)氏

講師略歴

1984年、近鉄ワールドエクスプレス入社2001年退社時までに、日本、サンフランシスコ、ロサンゼルス勤務をへて世界の情勢を肌で感じながら、2001年、不動産、ローンライセンスを取得し、ワールド・スターズ・ファイナンスにてローンオフィサーとしての道を歩き始める。その後、バーリントン・キャピタルズや、インディマックバンクに勤務し、2008年、インディマックバンクの倒産により、金融社会のもろさと流動を体感。しかし、この時、既に2005年から不動産投資会社、Tricon アセット マネジメントデベロプメントにも従事し、現在、Vice President。また、WJ Bradley Mortgage Capital Corporationでは、ローンオフィサーとして活動中。

講演内容

1.そもそも金利って何だろう。 金利とはお金の価格ではない。

金利の概念は農耕が始まったときにできたと言われています。 種籾が無い貧しい農民は、来年の収穫を見越して、種籾をたくさん持っている 裕福な農民に借ります。収穫後、借りた分に上乗せして種籾を返した。 その上乗せ部分が金利と言うことになります。 要するに種籾の使用料です。

或いは、わかりやすい例で言うと、車をローンで買うとします。銀行で2万ドルを年利10%で1年ローンで借り、車を買います。借りたお金は自動車ディーラーに支払いますので、手元に残るのは、お金ではなく、自動車です。1年後に2万ドルキャシュで買ってもよいのですが、今すぐ車が必要なので、ローンします。 1年後に金利分2千ドルを元金と一緒に返します。 よってこの2千ドルは自動車を1年間使う使用料と同じです。

その使用料=金利はどの様にして決まるのでしょうか? 一般的には、需要と供給のバランスによって決まるのです。 誰も自動車をローンで買わなければ、金利は下がり、多くの人がローンすれば、金利は上昇します。 例えば、今後の景気に悲観的な場合、多くの人は銀行に預金する傾向が強い。そうすると、銀行では、借り手の無いお金を多く預かることになるので、高い金利を払うことができない。だから、景気が悪いと金利が低いのです。

2.本当の利回りを考える 保険や預金で億万長者になった人はいるのか?

金利が使用料で、その使用料は需給関係で上がったり下がったりすることは先に言いましたが、それでもまた、あやふやな部分が残っています。金利には、名目金利と実質金利があり、一般的にエコノミストたちが言う金利とは、実質金利のことです。かのジョージ W. ブッシュもこの実質金利が分からなかった。

ある女性が金利10%で1ドル預金すれば30年後には20ドルになると言って猛烈に預金を始めました。しかし、彼女はインフレのことが分かっていなかったのです。ジョージW ブッシュと同じで実質金利が分かっていなかった。実質金利とは、名目金利(新聞に出ている金利、銀行が宣伝している金利のこと。)からインフレ率を引いた金利のことです。

例えば、名目金利が10%でインフレ率が7%のばあいは、実質金利は3%です。この3%で先の預金した彼女は現在の貨幣価値に換算すれば2ドル50セントしかもらえないことになってしまいます。 銀行預金の利回り、貯蓄型の保険の利回りも同じで、インフレ率を計算に入れないと、保険や預金で大金持ちになると勘違いしてしまうことになります。 先に、金利は需給バランスで決まると言いましたが、インフレ率が高いときは金利が上がり、低いときは下がるので、インフレ率も金利に大きく影響します。 景気がいい場合一般的にはインフレ率が高い。よって金利も高いのです。もしそうでなければ、銀行にお金を預けても、目減りするだけですから、誰も銀行にお金を預けません。 (ローンの残高も目減りします。)

保険も同じですが、保険は保障がついていますから、またすこし話がややこしくなります。 保険はあくまで、保障で選ぶべきだと私は考えています。

以上のことからわかるように、金利は、マネーサプライを管理する中央銀行が決めると思われがちですが、実は違うのです。マネーサプライに影響されると確実に言えるのは、唯一つ。それはインフレ率なのです。 今現在、マネーサプライは驚異的に増えていますね。 しかしインフレ率は2-3%のところをうろうろと言った具合です。景気の低迷でインフレ率が押さえ込まれています。ひとたび景気が回復基調に入るとインフレ率は急激に上昇するでしょう。

3.住宅ローンの金利は誰が決めているの?

さて、いよいよ私の本業である住宅ローン金利についてです。住宅ローン金利はどの様に変動し、誰が決めているのでしょうか? まず、住宅ローンは米国では30年が基本です。固定、変動、Hybridなどありますが、いずれも30年間で支払いを完了させます。長期です。 よって、住宅ローン金利は長期金利です。 その基本は10年国債の利回りです。10年国債の利回りが長期金利の基本となり、それに連動しているのです。 国債を買うと言うことは、政府にお金を貸すことです。 例えば、信用が低い会社に貴方がお金を貸す、或いは投資する場合、低い金利では貸しませんよね。また、それぞれの会社の信用力をどう測るかも難しい。 よって、一番信用力のあるのは誰かと考えた場合、それは国だと言うことになる。国にお金を貸す場合の金利を長期金利の基本とすることになったのです。

次に、それはどう動くか?です。国力がある国の国債はよく買われます。また、株価が不安定な場合もリスク回避の意味から国債が買われます。よく買われると、金利が下がります。 高い金利を支払わなくても、皆が買ってくれるからです。逆に、国力の無い不安定な国の国債の金利は高くなくては誰も買ってくれません。 また、国債は元本保証です。 インフレになると元本が目減りしますので、その目減り分を補う為にも金利が高くないと誰も国債は買いません。 と言うことで、需給関係と共に、インフレ率、さらには海外勢がそのほとんどを購入している米国債は為替レートに影響されて変動しています。

もっと、具体的に見て行きましょう。 貴方が住宅購入をするとして、できるだけ低い金利で、低い手数料で借りたいですよね。 例えば、インターネットで調べてみると、いろいろな銀行 ローン会社が本日の金利として、魅力的な低金利を謳っています。しかし、貴方がその低金利、低手数料でローン借りられるかどうかは確実ではありません。 自動車ディーラーの 広告に良くある低価格のバーゲン車とよく似ています。条件を満たした方で、なおかつ早い者勝ち。 ローンはあまり、早い者勝ちはありませんが。

住宅ローンの一般的な仕組みは、リスクヘッジのため、各銀行はローンの債権を売り買いできるようなガイドライン(Fannie Mae, Freddie Macが決めている)にしたがってローンを審査しています。 ガイドラインに沿っていれば、政府系住宅ローン会社がローンを買ってくれます。 よって、ほとんどの銀行のガイドラインは同じなのです。 その条件のもとで金利が決まります。銀行が例えばFannie Maeにローンを債権として渡す場合の金利と言うものが在ります。その金利が実際のローンをする方の金利に影響します。同一条件の下では、ローン金利は同じ幅の中にあります。その幅の中、例えば、4.5%-5%の幅の中で、私のようなローンオフィサーが金利を決めて、オファーをします。 誰も、仕入れ値では物を売りませんから、そこには、当然、マージンの幅があります。 と言うことは、金利は値切れるのです。 日本では考えられないことですが、金利、手数料が値切れるなんてこともできるのです。 ですから、銀行によって金利が違ってくるのですが、大幅に低い金利はありえません。 もし、あるとしたら、そこには何らかの違う条件があるでしょう。 大幅に高いことはしばしば在りますが。

4.賢いローンの選び方

今までの経験から言いますと、一般に得をしたい、と言う気持ちが強い方はローン選びに失敗するケースが多いようです。 金利は変動するものですから、もっと待てば金利が下がるのではないかと待ちすぎて結局金利が上がってしまう。 株式投資やギャンブルと似ていませんか? 良い条件の銀行を選ぼうと、多くの銀行、ブローカーに聞いてみて、結局、あまり良い条件でローンができなかった。 ローンの知識がかなりないと、銀行の金利、手数料、条件などを客観的に比べるのは難しいものです。

住宅ローンを申請する場合、以下の4つの方法が考えれれます。取引銀行の窓口へゆく。 不動産業者が推薦するローンブローカー、或いは銀行に問い合わせる。友人に聞いた業者に問い合わせる。インターネットで調べて、申し込む。 さて、貴方ならどうしますか?

家は一生に一度の大きな買い物とは日本での話し。米国では、ローンの平均保有年数は平均6-7年。その間に家の買い替えか、ローンの借り換えをします。その場合は今までのローンはPay offしますので、また新たにローンをすることになります。 平均で生涯4-5回は住宅ローンを借りることになります。賢い選択をした人とそうでない人とでは、大きな差が出ます。

ローンは借り換えするごとに、借り換え手数料が掛かります。できるだけ自分の人生設計に合ったローンで金利、手数料も考えなくてはなりません。特に、プログラムと金利をよく見ることですが、これには専門知識も必要です。

以上。

講義録担当:藤原 勝

![2009年度 11月 - 米国在住日本人が留意すべきIRSへ...]()

![2009年度 11月 - 米国在住日本人が留意すべきIRSへ...]()

日時

2009年11月11日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:河村 好司(かわむら こうし)氏

講師略歴

カリフォルニア州公認会計士(米国CPA)。成城大学文芸学部マスコミュニケーション学科卒。University of Southern Mississippi, School of Communications卒(修士号)。大学院卒業後、主に広報担当として、ニューヨーク、東京にて就業。1999年より2年間、外務省専門調査員として、ロス・アンジェルス日本総領事館勤務。広報に関するリサーチを行う。33歳にして、キャリア・チェンジを決意。それまで全く縁の無かった税務の道に飛び込む。2008年より、永野・森田米国公認会計士事務所アソシエート・パートナー。専門分野は、米国所得税(個人、C-Corp、並びにパートナーシップ)、租税条約、並びに米国移転価格。

講演内容

*前半・後半とテーマ別にわけて解説 →講演内容の詳細は添付資料PPスライドをご参照ください

■前半■

注意しなければいけない6種類の報告書に関して、何を報告しなければいけないのか、なぜ、アメリカに住む日本人に対してIRSが報告してもらいたいと思っているのか、その根底にある理由を解説。

<6種類の報告書> →各報告書の詳細は添付資料:スライド27~28参照

1) TD F 90-22.1

2) W-2(409A)

3) Form 8621

4) Form 926

5) Form 5471

6) Form 3520

1)TD F 90-22.1 (通称FBAR)に関して

当日配布した資料の新聞記事について説明。 フロリダのマイアミコートで過去数ヶ月IRSとUBSが法廷で争った記事を紹介。

結論として、UBSのクライアントである、フロリダのお金持ちのロバート・モーランさんは、2ヶ月の禁固刑となった。その理由はFBARの報告をしなかったことにあり禁固刑となった例はこれが初めてとのことで業界においては知名度の高い人となった。

このFBARとはどういうものなのか、添付した資料(PPT)を元に解説。 →FBARの定義、解説、詳細については添付資料のスライド2~9参照。

このFBAR とは通称で正式名称は、TDF 90-22.1フォームという。これは確定申告をする際には通常4月15日までに行うが、その申告とは別にアメリカの財務省、デトロイトの住所に出すものであり、たとえば、2008年度の報告は今年の6月30日前にしなければいけなかった。

フォームは5枚綴りになっており、基礎情報が1ページ目、2ページ目は海外にある個人口座の情報、3ページ目はジョイントアカウント、4ページ目には自分が海外に金融講座を所有していないが、第三者からサイン権をもらっている場合。(たとえば会社の経理部長がかわりにサインをするなどの権利)、5ページ目は、法人の納税者の連結ベースの報告となっている。

今回の裁判のポイントは、UBSがあるスイスでは顧客のプライバシーを守る権利があるので、顧客情報を当局に開示することができないという主張と、スイスに口座を持っていたUBSの 大口の顧客の5000人の口座情報を渡すべきとの主張が争点となった。

基本的に、アメリカ市民、もしくは居住者は、毎年資産情報を報告しなければいけない。今年からはスイスの外国口座情報をIRSがいろんな手を使って入手できるようになってきた。

このFBARを納税者に提出させる狙いは国外における脱税、マネーロンダリング、テロリストへの資金援助などの把握であり、FBARの提出先は、IRSではなく米国財務省となっている。(詳細はスライド2を参照)

FBARは確定申告書ではなく、国外口座を米国財務省に報告するためのものであるので、国外に所有する銀行口座等が年度内に一度でも$10,000を超えた場合に報告する義務がある。(報告すべき事例や詳細は、スライド4~9を参照)

IRSは2003~2008年度の間に1年でもFBARが未提出であったものに対して、2009年10月15日まで恩赦プログラムを実施したところ、全米で7500人が報告した。それまでは年間60名程度だったので、USBとIRSの法廷での争いを見て怖くなった人が報告したのではないかと思われる。(詳細はスライド7を参照)

FBAR提出期限の特別延長プログラムが2009年度実施された(詳細はスライド8参照)

“FBARは本当に報告しなければいけないのか?” 意図的に報告義務を怠った場合、最高10万ドル、もしくは国外財産の50%に相当する額のどちらか高いほうがペナルティとして課せられるのでクライアントに対しては期限内に提出することを勧めている。(ペナルティに関しては、スライド9を参照。)

2)W-2:内国歳入法第409A 条に関して

W-2に関しては、駐在員(ビザホルダー、グリーンカード保持者ともに)の場合も、税務上の米国居住者として、米国源泉所得のみならず、全世界所得を報告し納税する。

グリーンカード保持者で、親会社の退職金制度に加入している駐在員は注意が必要で、日本で加入する退職積み立て制度の1年間の額が繰り延べ所得として課税される。(詳細はスライド10~12を参照)

3)Form 8621:Mutual Fund(以下MF)に投資している場合の報告義務に関して

米国外のMFに投資している納税者はForm 8621を連邦確定申告書(Form 1040)に貼付し提出する。 納税方法には、Excess Distributions MethodとQualified Electing Fund Methodの2つの方法がある。 (詳細はスライド13~18参照)

例えば、アメリカのMFに投資した場合は報告しなければいけないが、ケイマン諸島などのMFに投資している場合は報告しないというケースがあるので、海外に投資している人もアメリカのMFに投資している人と同じフィールドで納税してもらいたいとの意図がこのフォームにある。

4)Form 926に関して:外国企業に出資したものの報告義務に関して

海外に設立した法人に国内資産を提出したり、名義を変更することを通じて、米国居住者が租税回避を試みることを阻止するためにインカムタックス上で税金を払っているのか?、その情報源として、このフォームより資産情報の提出を義務付けている。(詳細はスライド19~20参照)

5)Form 5471:外国企業に投資している米国居住者に対する報告義務に関して

外国企業の株式を10%以上所有している米国居住者(個人)、株式会社、パートナーシップが対象となる。 外国企業の株式を米国居住者が50%以上有している場合や、米国居住者による株式所有率が50%を超える外国企業に10%以上投資している場合には特別なルールが適用される。(詳細はスライド21~24参照)

投資家が外国の投資先の会社から配当をもらわないため、税金を払う必要がないので、心配する必要がないと思われるが、例えば50%以上外国企業の株式を保有している場合など、なぜ国内法人にしないのか?、外国法人としたのか?、外国に作る必要があるのか?、などIRSが把握するためこのフォームの提出を義務付けている。

6)Form 3520:非居住者から資産の贈与、遺産の相続を受けた場合の報告義務に関して

日本の親からアメリカでマイホームを買うために、生前譲与を受けるが、それはIRSに報告する義務があるか?Tax情報をつけるか? これはギフトにあたり、インカムではないので、税金を払う必要はないが、年間10万ドルを超える試算を贈与されたり、遺産を相続した場合、当該年度の確定申告書にForm 3520を貼付し、その内容を報告する。しかし納税額には影響しない。(詳細は、スライド25参照)

米国居住者が外国企やパートナーシップから年間、$13,561を超える資産を贈与された場合にも、、当該年度の確定申告書にForm 3520を貼付し、その内容を報告するが、納税額には影響しない。(詳細は、スライド26参照)

■後半■ 税務に関した情報で面白いことがあったのでシェアしたいと思う

1)米国在住の永住権保持者が受け取る、厚生年金の税無常取り扱いについて。

アメリカで日本の厚生年金を受けている場合、連邦確定申告書上、非課税にならないのか?アメリカに税金を払う必要があるのか? IRS発行の余命年数によって非課税額が変る。また、外国人でも租税条約を結んでいる国とそうでない国とでは扱いが変る。(詳細はスライド30~31参照)

2)日本の親から生前贈与をもらった場合の対米国向け申告について

日本からキャッシュを送る場合、米国にある有形資産ではないので、アメリカに対する贈与性申告の必要はない。

日本の親が米国預金口座に銀行送金で送った場合、これも、無形資産となるので報告対象にならない。

日本の親が、米国の友人宅にキャッシュを預け、そのキャッシュを子供に渡した場合、有形資産となる。$12,000以上の場合、贈与申告書を提出する必要がある。(詳細はスライド32参照)

3)日本の親から不動産を相続した場合の税務処理。

日本の親が米国非居住者の場合、米国居住者である子供が日本の不動産を相続しても米国に対してEstate Tax Returnを提出する必要はない。相続時期が2009年12月31日以前と以降では税務上の取り扱いが大きく異なる。(詳細はスライド34参照)

4)帰国寸前の駐在員が米国の自宅を売却するタイミング

日本に帰る以前に支払いを受領していれば、日本帰国後当該譲渡益を申告する必要なし。帰国後エスクローを閉じ、所得を受け取ったら日本で納税する。これはアメリカで税金を払っていないため。数週間の勝負なら、帰るのを遅らせたほうがいい。(詳細はスライド35参照)

5)日本で借家を持っている人が、米国居住者になった場合の借家の報告方法

例えば、グリーンカードが抽選であたった場合、いきなり居住者になるが、その人が、日本に、借家事業を行っており、その借家を売却した場合、米国に対し、いかに譲渡益を計算するのか?日本に限らず他州からカリフォルニアに移住したのちに売却した場合はCAにも税金を払わなければいけない。(詳細はスライド36~37参照)

6)米国居住者が日本円で資産を購入する際の注意点

日本円で購入した場合もドル建てで報告しなければならない。為替損の場合、税務上キャピタルロスとして扱われるが、他のキャピタルゲインと総裁できない。(詳細はスライド38参照)

7)最近日本から来たため、英語がまったくできないという場合。

Taxpayer Assistance Centerにいくと、通訳のサービスを無料で受けることができる。自分で話すのは不安な人はそちらに行くとよい。(詳細はスライド38参照)

*質問などある場合は、tax@nagano-morita.com にご連絡ください。

以上

講義録担当: 太田 美穂子

[編集] PPスライドのコピー

Slide 1:

「米国在住日本人が留意すべきIRSへの報告義務」 Koshi Kawamura Nagano & Morita, CPAs tax@nagano-morita.com

Slide 2:

TDF 90-22.1 (FBAR) TD F 90-22.1(FBAR)を納税者に提出させる狙いは、国外に存在する米国居住者所有の各種口座について情報を回収する事により、脱税、資金洗浄(Money Laundering)、並びにテロリストへの資金援助等の試みに対するモニタリングの強化にある。FBARの提出先は、IRSでは無く、米国財務省(IRSは米国財務省内の一機関)。 FBARは、70年代後半から国外口座を有する米国居住者に対して提出が義務付けられてきた。伝統的に以下の要件を満たす者に、提出が義務付けられてきた。

Slide 3:

TDF 90-22.1 (FBAR) (Who Must File Report) Each United states person, who has a financial interest in or signature authority, or other authority over any financial accounts, including bank, securities, or other types of financial accounts in a foreign country, if the aggregate value of these financial accounts exceeds $10,000 at any time during the calendar year, must report that relationship each calendar year by filing TD F 90-22.1 with the Department of the Treasury on or before June 30, of the succeeding year. (Financial Account) Generally includes any bank, securities, securities derivatives or other financial instruments accounts. Such accounts generally also encompass any accounts in which the assets are held in a commingled fund, and the account owner holds an equity interest in the fund. The term also means any savings, demand, checking, deposit, time deposit, or any other account maintained with a financial institution or other person engaged in the business of a financial institution.

Slide 4:

TDF 90-22.1 (FBAR) 重要項目 FBARは、確定申告書(Tax Return)では無く、国外口座を米国財務省に報告する為の報告書(Informational Return)である。 FBARは、国外に所有する、銀行口座(日本の郵便貯金口座を含む)、証券取引口座等の残高合計が年度内(暦年)に一度でも$10,000を超えた場合に報告する必要が生じる。 国外口座を所有せず、サイン権を与えられているだけでも、FBARの提出義務がある(例:佐藤さんは、田中USA社(米国法人)の経理部長である。佐藤さんは、会社の日本支店の経費支払いの為、同社の日本口座のサイン権を与えられている。佐藤さんにはFBARの提出義務がある。)

Slide 5:

TDF 90-22.1 (FBAR) 重要項目 (Continued) 銀行口座、証券取引口座に加え、国外の投資組合(例:Private Equity Fund、Hedge Fund、等)に投資している場合においても、投資額が$10,000を超えた場合には(または、銀行、証券取引口座との合算額が$10,000を超えた場合には)FBARの報告義務が生じる。→これについては、投資組合への出資比率が50%以下の場合、FBARの報告義務が有るか否か、専門家の間でも意見が分かれていた。 FBARは、報告年度の翌年の6月30日までに米国財務省に提出する(例:2008年度(暦年)FBARは、2009年6月30日が提出期限)。暦年(Calendar Year)の納税者も、会計年度(Fiscal Year)の納税者も皆、6月30日までに提出する。FBARは、個人確定申告書に貼付して提出するものではない。単独で提出する。また、確定申告書は提出時期の延長が可能であるが、FBARについては、提出時期の延長は出来ない。 会社(C-Corp)やパートナーシップの50%超オーナーである者は、会社/パートナーシップが所有する国外口座についてもFBARにて報告する義務がある(例:佐藤さんは、田中USA社の100%オーナーである。田中USA社は、日本に銀行口座を所有している。同口座の残高が年間一度でも$10,000を超えた場合、鈴木さんは会社名義の日本口座につき、FBARにて報告する義務がある。)。

Slide 6:

TDF 90-22.1 (FBAR) 2008年10月、米国財務省は、FBARの書式並びに記入説明書の内容を改正した。 この改正により、以下の点に留意する必要あり。 国外の投資信託(Mutual Fund)に投資している場合でも、残高に関わる要件(>$10,000)を満たした場合には、FBARの提出義務有りと、説明書にて明記された。 国外にて、Debit Card AccountもしくはPre-paid Credit Card Accountを所有する場合にも、残高に関わる要件(>$10,000)を満たした場合には、FBARの提出義務有りと、説明書にて明記された。 50%以下の出資率にて国外投資組合に出資している場合でも、残高の要件(>$10,000)が満たされた場合、FBARの提出が義務付けられた。 国外の債権、株式を所有しているだけならば、FBARの提出義務なし。然しながら、それら資産を、Brokerage Account等の口座を介し所有している場合には、FBARの提出義務有り(例:鈴木さん(米国居住者)は、鈴木株式会社(日本法人)のオーナー社長であり、同社の全株式を有している。鈴木さんにはFBAR提出義務は無い。佐藤さん(米国居住者)は日本のMutual Fundに$10,000超の額を投資している。佐藤さんはFBAR提出の義務がある。)。

Slide 7:

TDF 90-22.1 (FBAR) FBAR未提出者に対する恩赦(Amnesty)プログラム IRSは、2003-2008年度の間に1年でもFBARが未提出であった者に対して、 2009年10月15日迄、恩赦プログラムを実施した。実施要領は以下の通り。 1. FBAR未提出ながらも、過年度の申告、支払い漏れが無い者 未提出年度のFBARに提出遅延の理由を書き添え、当該年度の確定申告書の写しを貼付して提出する。 過年度の納税が既に行われている場合には、FBAR提出遅延によるペナルティーを科さない。 FBARが未提出な上、過年度の申告、支払い漏れもある者 未提出年度のFBARに提出遅延の理由を書き添え、当該年度の確定申告書の写しを貼付して提出する。 2. 過年度における支払い漏れが有る場合、過去6年に遡って、税金(追徴額)、延滞利息、ペナルティーを支払う。更に、過去6年間における海外口座の最高残高の20%に相当する額を追加ペナルティーとして支払う。 最高残高の20%に相当する追加ペナルティーは、一見酷であるが、Amnestyプログラム中に“自首”せずに、後で見つかった場合は、税金(追徴額)、延滞利息、ペナルティーに加え、税金(追徴額)の75%に相当するFraud ペナルティー並びに海外口座の最高残高の50%に相当する追加ペナルティーが科せられる。←これらペナルティーが累積した場合、ペナルティーが海外の隠し財産以上に膨れ上がる事もある。

Slide 8:

TDF 90-22.1 (FBAR) FBAR提出期限の特別延長プログラム 以下に上げる2つのタイプの納税者の中には、 今までFBAR提出義務につき自覚していなかった人も 多い為、2008年度FBAR提出期限を、本来の2009年 6月30日より1年間延長した。 国外口座のサイン権を持つ(しかし所有権は無い)者 国外の投資組合等に50%以下の出資比率で、投資している者。

Slide 9:

TDF 90-22.1 (FBAR) FBARを毎年、期限内に提出する事の意義 2004年10月22日以降に提出期限を迎えるFBARの提出を怠った場合、例えそれが意図的なものでなくとも、最高$10,000のペナルティーが科せられる旨、法に明文化されている。また、報告義務を意図的に怠った場合、$100,000もしくは国外財産の50%に相当する額のどちらか高い方がペナルティーとして科せられる可能性がある。 (重要)FBARを提出期限を過ぎて提出した場合に、ペナルティーが科せられるか否か、法に明文化されていない。従って、提出を怠った場合に科せられる$10,000のペナルティーが、この場合に適用されるか、判断できない。しかしながら、提出期限を過ぎてもFBARが未提出の場合、ペナルティーの不安がいつもつきまとう。これら、不安要素に苛まれない為にも、毎年FBARを期限内に提出することが重要。

Slide 10:

内国歳入法第409A条 日本人駐在員が駐在中にグリーンカードを取得した場合の注意点(内国歳入法第409A条に伴う、海外退職金積み立て額の報告・納税義務)-W-2の報告義務 一般的に言って、米国に通年駐在する駐在員の場合、駐在中のステータスがビザの場合(例:L, H, Eビザ等)でもグリーンカードの場合でも、納税方法や課税対象となる所得の種類に何ら変わりがない。両者とも、税務上の米国居住者として、米国源泉所得のみならず、全世界所得(World-wide income)を報告し、納税する。 然しながら、親会社(日本企業)の退職金制度に加入している駐在員の場合は、注意が必要。グリーンカードを保有する(または、駐在中に取得した)駐在員の場合、日本で加入する退職積立金制度の1年間の増加(積立)額が繰り延べ給与所得として、課税される場合がある(Slide 11参照)。

Slide 11:

内国歳入法409A条 (例)佐藤さんは、田中USA社(米国法人)に勤務する駐在員である。佐藤さんは、今年、グリーンカードを取得した。佐藤さんは、出向元である、日本の親会社の退職積立制度に加入している為、退職金制度への積立額を、今後毎年報告し、税金を支払わねばならない可能性がある。 退職金制度への積立額は、W-2にて報告される。 退職金制度への積立額に対する課税を回避したい場合、出向元のHR部門と、駐在員との間にて、米国財務省規則1.409A-1(c)(3)(i)に則った契約書を交わしておく必要がある。この場合も、内国歳入法第409A条に精通する専門家に相談する事を勧める。 内国歳入法第409A条は、2009年度(暦年)より、本格的に施行された。米国財務省規則1.409A-1(c)(3)(i)に則った契約書を交わしていない場合、繰り延べ給与への課税に加え、同給与の20%に相当するペナルティーが課せられる。 退職金制度への積立額に対し、毎年税金を支払う事は、給与のネット保証を受けている駐在員にとっては、有利に働く。将来出向元より退職金を頂く際、まだグリーンカードを所持していれば、当然受け取った退職金を米国向け個人確定申告書にて報告する事になるが、過年度に報告・納税した部分については、その際、非課税扱いとなる。

Slide 12:

内国歳入法第409A条 (例)田中USA社(米国法人)の佐藤さんは、米国における長期駐在期間を務め上げ、この春退職された。退職の際、20万ドル相当の退職金を受け取った。退職者に対する優遇税制の為、この退職金に対する日本での課税は微々たるものであった。もし、佐藤さんが過年度において毎年退職金制度への積立額につき米国へ報告、納税していれば、報告した範囲までは、非課税となり、節税効果がある。 上記例に有るように、退職金に対する優遇制度の為、日本では退職金受給の際に、あまり税金が発生しない。この為、日本企業から退職金を頂いたのに、税金の支払先は殆どが米国であるケースが多い。状況さえ許せば、給与がネット保障されている駐在員の場合、毎年退職金制度への積立金につき、報告・納税したほうが有利である。

Slide 13:

Form 8621 – 米国外のMutual Fund(投資信託)に投資している場合の報告義務 米国外のMutual Fund(投資信託)に投資している納税者は、Form 8621を連邦確定申告書(Form 1040)に貼付し、提出する。 Form8621においては、投資先のMutual Fundの基礎情報に加え、Mutual Fundを通じての所得を報告する。 Form 8621にて国外のMutual Fundにつき報告している納税者は、(1)海外に居住する米国市民、永住権保有者で、米国外のMutual Fundに投資している者、(2)米国内に住む米国居住者で、米国外のMutual Fundに投資している者、のどちらかである。 Form 8621においては、米国外のMutual Fundを通して上げた所得に対して、如何なる納税方法を取るか、選択出来る。代表的な納税方法は、以下の2つ。

Slide 14:

Form 8621-米国外のMutual Fund(投資信託)に投資している場合の報告義務1.Excess Distributions Methodこの方法にて所得を報告する場合には、(あ)Mutual Fundより配当を受け取った時点、(い)Mutual Fundの株を売却した時点、にて課税される。つまり、Mutual Fundより配当を受けない限りにおいて、投資家は米国に対し納税義務を負わない。Mutual Fund内にある未配当の運用益を、米国からの課税を受けずに増やす事が可能。しかし、一旦配当を受け取ったり、株を売却した場合には所得に対し、最高35%の連邦所得税が課せられる。Capital Gainに用いられる優遇税率の適用もない。更に税金に加え、延滞利息も支払う(下記例参照)。

Slide 15:

Form 8621 - 米国外のMutual Fund(投資信託)に投資している場合の報告義務(例)田中USA社の駐在員である佐藤さんは、ケイマン諸島のMutual Fundに5年前より投資をしている。当該Mutual FundはQualified Electing Fund Methodに準拠したFundの運用益報告書を佐藤さんに発行しなかったため(注)、佐藤さんは毎年Fundより受け取った配当のみ、連邦個人確定申告書にて報告していた。5年前に1万ドルの投資で始めたFundが6万ドルになったため、佐藤さんは今年Fundを売却し、5万ドルの譲渡益を収めた。この5万ドルは、税務上譲渡益と扱われると思い、15%のCapital Gain税が適用されると予想していた佐藤さんであったが、意外な落とし穴があった。Excess Distribution Methodを用い、上記5万ドルの譲渡益を処理する場合、譲渡益は過去5年間渡って発生したと見られる為(すなわち、5万ドルの譲渡益が全て今年において発生したのではなく、約1万ドルづつ5年間に渡って発生したと見なされる為)、所得税に加え延滞利息が発生する。実質税率は50%を超える可能性あり。(注)Qualified Electing Fund Methodに準拠した運用益報告書は、米国のMutual Fundが発行する1099と同様の会計基準を用い作成される。従って、配賦所得の計算法、計上のタイミングについても国内のMutual Fundの場合と同一となる。

Slide 16:

Form 8621 – 米国外のMutual Fund(投資信託)に投資している場合の報告義務

(計算例) Year 1 Year 2 Year 3 Year 4 Year 5 Total

10,000 10,000 10,000 10,000 10,000 50,000

Tax 35% 3,500 3,500 3,500 3,500 3,500 17,500

Interest 6% 919 669 433 210 - 2,230

Total 4,419 4,169 3,933 3,710 3,500 19,730

Slide 17:

Form 8621 – 米国外のMutual Fund(投資信託)に投資している場合の報告義務 2. Qualified Electing Fund Method この方法においては、投資家はMutual Fundより受け取るQualified Electing Fund Methodに準拠した支払い報告書に記載された金額を所得と して報告し、納税する。この場合、海外のMutual Fundからの所得であって も、国内のMutual Fundからの所得と同様の取り扱いがされる。従って、 Capital Gain Distributionや、Fundを売った場合の譲渡益に対しては、 Capital Gain用の優遇税率が適用される。

Slide 18:

Form 8621 – 米国外のMutual Fund(投資信託)に投資している場合の報告義務 Excess Distribution Methodにおいては、Mutual Fundからの配賦所得の計上時期を遅らせることが出来ると言う長所がある一方、一旦所得を受け取った場合に、非常に高い税率にて課税を受ける。これには、海外Mutual Fundを通じて海外投資を行っている米国居住者に対して、早い時期に所得を報告、納税してもらおうと言う、IRSの狙いが反映されている。 米国居住者が、海外のMutual Fundに投資する場合、当該Mutual Fundが米国基準にて運用益報告書を作成しているのならば、Qualified Electing Fund Methodを用いた方が、節税できる。言い換えれば、米国基準の運用益報告書を作成しているMutual Fundに投資するのが賢明。

Slide 19:

Form 926 –外国企業に出資(現金の出資、現物出資両者を含む)した者の報告義務 現金やその他資産を出資し、外国企業を新たに設立した者や、既存の外国企業に追加出資をした者は、Form 926を確定申告書に貼付し提出する。 Form 926上においては、出資先の外国企業の基礎情報に加え、出資額(現金の場合)、その他資産についての詳細なる情報が報告される。資産について詳しい情報の提出が求められるのは、海外に設立した法人に国内資産を供出したり、名義を変更する事を通じて、米国居住者が租税回避を試みる事を阻止する為。

Slide 20:

Form 926 –外国企業に出資(現金の出資、現物出資両者を含む)した者の報告義務 (例)米国居住者(個人)が、株式譲渡を通じて得たCapital Gainに対しては、最高35%の連邦税が課せられるが、外国法人が株を売って得たCapital Gainに対しては連邦税・州税とも課せられない。従って、米国居住者が、自らが所有する米国株式を外国企業に譲渡し、売却すれば、税金がかからない。IRSは、この様なスキーム利用による課税所得の海外流失を防ぐ為、外国法人への現物出資は原則的に課税対象の取引と性格づけている。従って、上の例において、株式を外国法人に譲渡した時点で、米国居住者は、当該株式の含み益を認識し、税金を支払う。Form 926上にて、外国法人への出資(特に現物出資)を細かく報告させる事で、含み益を抱える米国資産が、課税されぬまま国外に流出するのを防いでいる。 外国法人への出資につき、Form 926を用いて報告しなかった場合には、出資額(もしくは現物出資された資産の市場価格)の最大10%がペナルティーとして科せられる。

Slide 21:

Form 5471 – 外国企業に投資している米国居住者に対する報告義務 通常、外国企業の株式を10%以上所有している米国居住者(個人)、株式会社、パートナーシップが対象。 Form 5471においては、投資先である外国企業の基礎情報や財務諸表の内容等が報告される。こうした情報は、納税者の税額に直接影響を与えるものではない。 外国企業の株式を米国居住者が50%以上有している場合や、米国居住者による株式所有率が50%を超える外国企業に10%以上投資している場合には、特別なルールが適用される(以下の例を参照)。

Slide 22:

Form 5471 – 外国企業に投資している米国居住者に対する報告義務 1. 佐藤さん(米国居住者)は、ケイマン諸島に株式会社を設立し、株式会社名義の証券取引口座を開設した。この口座を通じての株の売買で、佐藤さんは年間500,000ドルの譲渡益を得た。上記の様なケースの場合、通常、株式会社が佐藤さんに配当を出さない限り、佐藤さんは米国にて課税されないが、特別ルールの適用により、配当の支払いの有無に関わらず、佐藤さんはケイマン会社の譲渡益につき、譲渡益発生年度に課税される。 2. 田中USA社は、米国にて仕入れた衣料品を日本の小売業者向けに輸出する輸出業者である。この度同社は、ケイマン諸島にペーパー会社を設立し、日本に輸出する商品を契約上一旦このペーパー会社に売り、ペーパー会社が代わって日本の小売業者に再販するスキームを採用した。ケイマン諸島に居を置くこのペーパー会社の売上のすべては日本向けである。田中USA社は、通常、ペーパー会社から配当を受け取らない限り、ペーパー会社の利益につき、米国にて課税されないが、特別ルールの適用により、配当の支払いの有無に関わらず、ペーパー会社の利益につき、利益発生年度に課税される。 3. 田中USA社は、衣料品の製造メーカーである100%子会社をメキシコに所有している。田中USA社は、業績好調のメキシコ子会社から、今年新たに500,000ドルの新規借り入れをした。特別ルールの適用により、子会社からの借り入れは、同社からの配当として扱われる。

Slide 23:

Form 5471 – 外国企業に投資している米国居住者に対する報告義務 上記例1、2に共通するのは、海外ロケーション(ケイマン諸島)に子会社を設置する経済的理由が見当たらない事。例1の場合、ケイマンにて投資をしたければ、佐藤さん自身が個人口座を開設すれば足りる話である。特別ルールの適用により、譲渡益を非課税のまま国外に留めることは出来なくなり、子会社を設置する“旨み”は消滅する。例2の場合、米国-日本間の取引を、わざわざケイマン諸島会社を介して行う目的については、租税回避以外に見当たらない。海外に設立した再販子会社の売上先の殆どが設立以外の国である場合、IRSは特別ルールを適用し、当該子会社の利益につき、米国親会社への配当とみなし、利益発生年度に課税する。 例3の、借り入れについては、借入人が100%親会社である事を考慮し、実質的な配当であると取り扱っている。 IRSは、Form 5471を(1)海外利益の報告・納税時期の繰上げ、(2)租税回避行為の阻止の目的に用いている。外国企業の株式を巡る取引(米国居住者による外国企業の株式の取得、譲渡、贈与等)についても、Form 5471上にて報告される。

Slide 24:

Form 5471 – 外国企業に投資している米国居住者に対する報告義務 Form5471の提出が義務付けられている納税者は、同フォームを確定申告書に貼付し、申告書の提出期限までにIRSに提出する。もし、期限に間に合わない場合には、$10,000のペナルティーが科せられる。 外国のパートナーシップに投資している米国居住者は、Form 8865にて、(1)パートナーシップの収支の報告、(2)パートナーシップへの出資についての報告、(3)パートナーシップ株の取得、譲渡に関する報告、等を行う。Form 8865を提出させる事によって、IRSは、外国パートナーシップであっても、国内パートナーシップと同様の情報を毎年回収する事が出来る。

Slide 25:

Form 3520-非居住者から資産の贈与、遺産の相続を受けた場合の報告義務 米国居住者が非居住者(個人)より年間$100,000を超える資産を贈与されたり、遺産を相続した場合、Form 3520を用いて、贈与、相続の内容につきIRSに報告する。連邦レベルにおいては、資産の贈与、遺産の相続を受けた者に対する課税制度は無い(カリフォルニア州も同様に、資産の贈与、遺産の相続を受けた者に対する課税制度は無い)為、Form 3520にて贈与、遺産の事実が報告されても、納税額には影響しない。(例)田中USA社の米国駐在員である佐藤さんは、米国にてマイホームの取得の為、2009年度に日本の父親より2,500万円の生前贈与を受けた。佐藤さんはこの生前贈与につき、Form 3520にて報告する。

Slide 26:

Form 3520-非居住者から資産の贈与、遺産の相続を受けた場合の報告義務 米国居住者が外国企業、パートナーシップより年間$13,561を超える資産を贈与された場合には、Form 3520にて贈与の内容につき報告する。贈与の受贈者に対する課税制度は、連邦、カリフォルニアとも存在しない為、Form 3520にて報告された贈与の事実は、納税額には影響しない。(例)田中USA社の米国駐在員である佐藤さんの息子さん(父と共に米国に在住)が、ノーベル賞を受賞した。佐藤さんの出向元である田中Japan社は、息子さんの栄誉を称え、息子さんに日本往復航空券(ファースト・クラス)を贈呈した。航空券の価値が$13,561超の場合、息子さんはForm 3520にて、贈与につき報告する。Form 3520による贈与、相続の報告が期限までにされない場合、1ヶ月につき贈与、相続の5%に相当する額がペナルティーとして科せられる(但し、正当な理由がある限りにおいてはその限りでない)。

Slide 27:

報告書の比較 TD F 90-22.1 • 既に国外に存在する金融資産のOutstanding Balanceを報告する事が目的。 • 納税額に影響しない。 W-2 (409A) • 出向元企業にて加入している退職金積立金の年間増加額につき、毎年報告、納税する。 • 報告年度の納税額は増加するが、退職金を受け取る年度の納税負担は軽減される。 Form 8621 • 国外に所有するMutual Fund 口座の運用益を報告する。 • 基本的に、Mutual Fundからキャッシュを受け取った際のみ課税されるシステムと、米国Mutual Fundの運用益と同条件にて課税されるシステムのどちらかを選べる。米国Mutual Fundの運用益と同条件にて課税されるシステムを選んだ方が、節税可能。

Slide 28:

報告書の比較 Form 926 外国会社を設立(初期投資)したり、追加投資を行った場合に報告する。 含み益のある米国資産が国外流出する際に、課税出来るよう“見張り”の役目をする。 Form 5471 外国会社に出資している者が、報告する。 外国会社の運営を通じての(対米)租税回避の試みを防ぐ。 Form 3520 非居住者から贈与、相続を受けた者が報告する。 海外から金品の受領が、何故課税所得に当たらないか確認する。

Slide 29:

海外資産・取引に関わる報告書を提出させる狙い 1. 米国資産を納税者が国外に持ち出す際、適切な納税義務が果たされているか確認する 2. 租税回避の目的にて、米国居住者が国外に法人等を設立していないか確認する(左様な試みが確認された場合には、みなし配当等の概念を用い、国外利益を税務上米国に還流させる処置を取る) 3. 米国居住者が所有する、海外金融資産の状況を把握し、海外資産から生じる運用益等が適切に申告されているか確認する

Slide 30:

米国在住の永住権保有者が受け取る、厚生年金(Japanese Social Security)の税務上取り扱い 日本から受け取る厚生年金は、基本的に全額課税所得扱いとなる。 厚生年金受給額が一部非課税扱いになるのは、以下のような場合。 (例)田中USA社の佐藤さんは、田中Japan社に30年勤めた後、田中USA社に駐在員として出向となった。駐在員として米国に駐在した10年間の間、佐藤さんは毎年日本における給与をForm 1040上にて報告した。日本給与からは毎月社会保険料(老齢年金用)が控除された。佐藤さんは、控除された社会保険料も日本給与としてForm1040上報告した。 田中USA社を退職後、佐藤さんは米国にて引退し、日本から厚生年金を受 給し始めたと想定する。毎月の受給額のうち、非課税になるのは以下の範 囲まで。 (注)余命年数は、IRS発行の資料にて確認出来る。

Slide 31:

米国在住の永住権保有者が受け取る、厚生年金(Japanese Social Security)の税務上取り扱い もし、佐藤さんの毎月の受給額が$2,000、余命年数が20年、米国に対して 所得として報告した社会保険料支払額が$36,000 ($300 x 12ヶ月x10年)と 想定した場合、非課税額は下記のとおりになる。 米国永住者であるフランス市民が、米国にて受け取る、French Social Security は、米仏租税条約により、米国にて非課税となる。米国居住者が 受け取るカナダ、ドイツSocial Security は、租税条約により、米国にて、米 国Social Security と同一の扱いを受ける。従って、カナダ、ドイツSocial Security は、米国内にて受給額の15%-100%が非課税となる。

Slide 32 日本の親(米国非居住者)から生前贈与を貰った場合の対米国向け申告 日本の親から米国居住者である子供が生前贈与を受けた時、贈与された資産が米国にある有形資産で、その価値が$12,000以上の場合、日本の親が米国に対し、贈与申告書を提出する必要がある。 シナリオ1:日本の親が、米国に居る子供に対して、日本より送金する場合 ⇒ 日本に存在する資産(=キャッシュ)を贈与する為、米国に対しては贈与税申告書の提出義務無し。 シナリオ2 :日本の親が、自分名義の米国預金口座を有していると想定する。親が、米国銀行に注文を出し、子供名義の米国口座に銀行間送金した場合 ⇒ この場合は、米国にある有形資産(=キャッシュ)を贈与したと見なされる為、米国に対し贈与税申告書の提出義務あり。 シナリオ3 :日本の親が、米国の友人宅にキャッシュを預けてあったと想定する。このキャッシュを、子供に贈与した場合 ⇒ この場合は、米国にある有形資産を贈与したと見なされる為、米国に対し贈与税申告書を提出する必要あり。(注)上記いずれのシナリオの場合でも、贈与額が$12,000以下の場合ならば、贈与税申告書の提出の必要なし。

Slide 33:

日本の親から日本の不動産を相続した場合の、税務上処理 日本の親が米国非居住者の場合、米国居住者である子供が日本の不動産を相続しても、米国に対してEstate Tax Returnを提出する必要は無い。 日本の不動産を相続した場合、相続時期が2009年12月31日以前と以降では、以下の様に税務上の取り扱いが大きく異なる。

Slide 34:

日本の親から日本の不動産を相続した場合の、税務上処理 2009年12月31日以前に相続した場合のシナリオ 田中USA社の佐藤さんは、2009年12月に日本の父親が他界したため、 父親の住居を相続した。この場合、米国税務上、父親が他界された時 点での住居の市場価格にて、佐藤さんは物件を引継ぐ。父親が他界さ れた時点で、物件に幾ら含み益があろうがなかろうが、関係ない。 2009年12月31日以降に相続した場合のシナリオ 田中USA社の佐藤さんは、2010年1月に日本の父親が他界したため、 父親の住居を相続した。この場合、住居が父の生存中にいくら値上が りしていたとしても、6万ドルまでの上乗せしか許されない。従って、 佐藤さんは物件を、父親の取得価格から最高6万ドル上乗せした価格に て引き継ぐ。 上記シナリオにて取り上げた法改正は、相続物件を売却した際に発生するキャピタ ルゲインの規模に大きく影響する。2011年以降、2009年12月31日以前まで適用に なっていたルールが復活する可能性もあり、目が離せない。

Slide 35:

帰国寸前の駐在員が米国の自宅を売却するタイミング 売却額等につき、条件さえ合えば、日本に帰国する前に自宅を売却する事 により節税が可能。自宅売却による譲渡益は、内国歳入法第121条により、 最大50万ドルまで非課税となる(Joint-Return提出者の場合)。日本に帰る 以前に支払いを受領していれば、日本帰国後、当該譲渡益を申告する必要 なし。日本帰国後支払いを受領した場合、日本にて申告、納税義務が生じる。

Slide 36:

日本で借家を持っている人が、米国居住者になった場合の借家の報告方法 日本で長らく借家を経営している人が、米国居住者になる場合(例えば、グ リーンカードを途中で取得した場合等)、今まで日本でしか報告していなかっ た借家事業を米国に対しても個人申告書上にて報告する必要が生じる。当 然のことながら、日本の申告書上にて、納税者は借家の減価償却をしてき たはずであるが、米国に対しては減価償却した経緯は無い。この様な状況 下において、借家を売った場合、米国に対し、如何に譲渡益を計算するの か?

Slide 37:

日本で借家を持っている人が、米国居住者になった場合の借家の報告方法 (例)日本在住の佐藤さんは、2008年にグリーンカードの抽選に当たり、グリーンカードを取得した(従って、同年度より、米国に対し所得税確定申告書を提出する必要が生じた)。佐藤さんは、15年前より日本にて貸家を営んでおり、2008年中にその貸家を売却した。売却の詳細と、日本の確定申告書にての報告内容は以下の通り。 50万ドルにて以前購入した借家を、同額(=50万ドル)にて売却したが、過年度に25 万ドルの減価償却を取った為、その分が譲渡益として認識されている。 IRSは、上記ケースのような場合、過去に米国向けに減価償却を計上した経緯がなく とも、「減価償却を計上したと見なして」譲渡益を計算するよう指導している(注)。 従って、佐藤さんは、日本に対しても、米国に対しても25万ドル相当の譲渡益を報告 する。 (注)Gutwirth v. Commissioner, 40 T.C. 666 (1963); Abraham v. Commissioner, 9 T.C. 222 (1947)

Slide 38:

米国居住者が日本円で資産を購入する際の注意点 米国税法では、米国居住者が所有する外国通貨を“物”と見なす為、以下のようなユニークな処 理が必要となる。 (例)田中USA社の駐在員である佐藤さん(米国在住)は、日本にて2000万円相当の別荘用コ ンドミニアムを購入するため、1月1日に25万ドルを日本の自分名義の銀行口座に送金した。 数ヶ月に及ぶ物件探しの末、7月1日に2500万円にて希望の物件を購入した。詳細は以下の通 り。 上記のケースの場合、IRSは、佐藤さんが1月1日が所有していた250,000ドル相当の日本円を、 7月1日に先ず米ドルに換金し、米ドルにて、コンドミニアムを購入した旨処理するよう指導して いる。 この為、佐藤さんは、7月1日付で、13,158ドル(263,158 – 250,000) の為替益を計上する。こ の為替益の税務上の性格は、キャピタル・ゲイン(内向歳入法第988(e))。もし、為替益ではなく、 為替損があった場合には、税務上キャピタル・ロスとして扱われるが、このキャピタル・ロスは、 他のキャピタル・ゲイン(例:株、Mutual Fundの譲渡益等)、と相殺出来ないので要注意。

Slide 39:

IRSのMulti-lingual Serviceについて IRSに電話連絡をする場合、英語以外で使用可能な言語は、スペイン語のみ。もし、電話における会話に不安が有る場合は、友人や家族を通訳として用いるか、CPA等に委任状(Power of Attorney)を渡して、代弁してもらうかする。 但し、納税者自身が、Taxpayer Assistance Centerに赴く場合は、通訳のサービスを無料にて受ける事が可能。

![額に三番目の目ができていく様子。わすか数分で三つ目小僧ができ...]() 額に三番目の目ができていく様子。わすか数分で三つ目小僧ができあがった。

額に三番目の目ができていく様子。わすか数分で三つ目小僧ができあがった。

![立体タトゥーと、生々しい傷の様...]() 立体タトゥーと、生々しい傷の様子。痛そう!

立体タトゥーと、生々しい傷の様子。痛そう!

![2009年度 10月 - 「映画を100倍楽しく見る方法」 ...]()

![2009年度 10月 - 「映画を100倍楽しく見る方法」 ...]()

日時

2009年10月14日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:AKIHITO 氏(特殊メイクアーティスト)

講師略歴

福岡県出身。TVチャンピオン「特殊メイク王選手権」で3連覇。一流メイクアップ関係者が世界中から集まる「インターナショナル トレードショー アバンギャルドメイキャップ部門で日本人初の優勝。日本では「アナザヘヴン」(2000年/飯田譲治監督作品)特殊メイク、「ウルトラマンコスモス」メイン怪獣デザイナー、などSFXの現場で幅広く活躍。

2002年に渡米、 ロサンゼルスの特殊メイクアーティスト、彫刻家として、映画「ハルク」「エイリアンVSプレデター 1、2」「アイランド」「ナルニア国物語 1、2」「トランスフォーマー」「ミスト」「インディアナ ジョーンズ」「ドラゴンボール Z」「ターミネーター4」等のデザイン、キャラクターメイク、造形など、活躍の場を世界に広げている注目のアーティスト。

講演内容

日本で16年間続いた大人気テレビ番組「テレビチャンピオン」の「特殊メイク王選手権」で、三連覇を達成。特殊メイク界で日本一の実力を世に示した。

「特殊メイク王選手権」の初回の映像を流しながら、ギリシャ神話に登場する女神メデューサ造りを紹介。女神メデゥーサは、髪の毛が蛇でできている魔物。蛇の鱗一枚一枚まで正確に造り上げる様子を紹介。非常に根気のいる作業である。テレビでは、生きた蛇を見ながら作業を進める様子が流れたが、これはテレビの演出。実際には写真を見ながらの作業で、こんな事はしないとのこと。また、番組上の演出も非常に多く、半分はヤラセと思った方が良いとの裏話も紹介された。(もっとも、勝負自体はガチンコとのこと)

男性モデルに、バストをつけ、顔を膨らませ、蛇のカツラを付け、AKIHITO氏のイメージが段々と具現化されていく。恐ろしさの中に妖艶さが漂うメデゥーサが完成。

「特殊メイク王選手権」三連覇を果たしたが、それで仕事がどんどん舞い込んでくるようになったわけではなかった。もともと特殊な業界である上、コネクションが物を言う業界で、日本一の称号が日本の仕事で役に立つことはなかった。日本一になって一番良かったことは、親孝行ができたのである。それまで特殊メイクをやっていると言っても、何のことか理解してもらえず大変心配されたそうだが、チャンピオンとなりご両親にも認めてもらえたとのこと。

また、人に見られることを意識して作品を造ることで、スキルの向上に繋がった。

その後、文化庁芸術家在外研修制度を利用し、渡米。現在LAの特殊メイク工房のキーアーティスト、造形作家として活躍中。

アメリカでは、ハリウッド映画があるため、特殊メイクの市場も大きい。大ヒットした「ナルニア国物語」でも、特赦メイクプロジェクトにAkihito氏が参加。 「ナルニア国物語」に登場する半神半獣のタムナスの製作過程を紹介。まず、20cm大のマケットを製作。監督のOKが出た所で、完成したマケットがAKIHITO氏に送られてくる。マケットを元に、特殊メイクを造る部分を粘土彫刻を造る。その後、テストメイクを行う。人工皮膚を付け色を付け初回のメイクが完成。4回ほどのテストメイクでOKが出て、実際のモデルへのメイクを行う。

また、「ナルニア国物語」実物大の動くライオンを制作した。

最初に、1m程度のライオンの模型を制作する。これを専門の会社に送り、3Dスキャンして実物大のライオンの模型ができてくる。これに彫刻を施し、色を塗り、毛を一本一本植え、まるで生きているかのようなライオンができあがる。さらに、目や口がリモコンで動くようにメカを仕込む。各工程は高度に分業化されており、Akihito氏は造詣と彫刻を担当。まるで生きたライオンが本当に話しているかのような動きをする。 ハリウッド映画では、莫大な制作費をかけるため、このような大がかりな特殊メイクの制作も可能になる。

昨今の大きな流れとして、CG(コンピューター・グラフィックス)の急速な発展が挙げられる。ほとんどの特殊効果をCGで表現することが可能になってきており、逆に特殊メイクや造詣の方は、既に限界のレベルまで来ている。必ずしも特殊メイクに頼る必要が無くなってきている。事実、特殊メイクの活躍の場は減少しつつある。

あるハリウッド映画のプロジェクトで、8mの巨大なワニを25人のスタッフで3ヶ月ほどかけて制作を行い、ロケ地の南アメリカへ発送した。しかし、実際に水に浮かせてみると、本物そっくりのワニの動きが再現できなかったので、監督の一声で全てCGに差し替えられてしまった。 CGに活躍の場を奪われつつある特殊メイクだが、特殊メイクならではの利点もある。。「ナルニア国物語」では、ライオンの映像の99%はCGであるが、映画の完成度を高めるためにはやはり特殊メイクのライオンが必要になってくる。子役がライオンの背中に乗って失踪する場面があるが、映画の画面上では子役も生き生きと演技をしていた。これは、実際に本物そっくりのライオンの模型の背中に乗っているため、役者は感情移入ができ、生き生きとした演技に繋がるためだ。撮影後、CGによりバックの風景や、ライオンの動きが付加される。特殊メイクで造ったライオンは、CGの基礎データーとして活用されている。

また、オカルトモンスターやゾンビの製作過程も紹介された。

特殊メイクの世界では、オカルト系、ゾンビ系の製作が多いが、AKIHITO氏は、できるだけ綺麗系で妖艶な作品造りを心がけている。アメリカでKNB社にレジメを送った際、他は皆モンスター等の作品で応募したが、AKIHITO氏は綺麗系でアジアンチックな作品で応募したため、非常に目立ち採用された。

Akihito氏は、活躍の場をハリウッド映画だけでなく、自身の独特の世界観に基づいた作品制作にも広げている。立体タトゥーやアート作品が自身のWEBサイト、SHINISEYA で紹介・販売されている。

http://www.shiniceya.co.jp

現在、これらアート作品のスポンサーを募集中とのこと。ちなみに、これらのアート作品は、本業の合間の休み時間を利用して作られたそうだ。アメリカに来て、特殊メイク工房で仕事をするに当たって、やはり言葉の壁が大きかった。実際の制作においては、黙々と造れば良かったが、休み時間に同僚とうまくコミュニケーションが取れない。そこで、これらのアート作品を造った所、女性を中心に好評だったことから一連の作品ができあがった。

最後に、観客参加で特殊メイクの実演が行われた。

以上

講義録担当: 武藤 秀毅

![2009年度 8月 - オンラインショップ必勝法...]()

![2009年度 8月 - オンラインショップ必勝法...]()

日時

2009年8月12日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:武藤 秀毅(ムトウ ヒデキ)

講師略歴

1986年 九州大学 電気工学科卒

1986年 トヨタ自動車(株)入社 エンジン開発、車両評価、CAMRYの開発に携わる

1997年 TOYOTA TECHNICAL CENTER, LA OFFICE に赴任

1999年 トヨタ自動車(株)退社

1999年 Vintage Computer 社設立 CEO

設立と同時にオンラインショップを開設、今年で10周年

http://www.vintagecomp.com/

http://www.yourmacstore.com/shop/

毎日コミュニケーションズ社の月刊誌 Mac Fan テクニカルライター

講演内容

Vintage Computerの立ち上げに至るまで:

Vintage ComputerはMACの部品をNet shopで販売する会社です。(Net Shopの形態がVintage Computerのウエブサイトを通じて説明された。)

日本に居た時からMACが好きでいろいろと買い集めていたが、当時、日本では古いMACがコレクターアイテムとして人気があった。

Toyota自動車から駐在員としてアメリカに来たが、スワップミートを覗いてみると古いMACが山積みなっていて捨て値で売られていた事に目を付けた。

1998にネットオクションのeBayがある事を発見し、暫くは自分の趣味のためにこのネットオクションを通じてMACを買い集めていたが、これは新しいビジネスに繋がる事を確信し、1999年にToyotaを退社し、自宅でビジネスを立ち上げた。

現在はTorranceに事務所を設立し、日本と米国全土に向けてのオンラインショップを経営しているが、Vintage Computerをオンラインショップの一例として紹介した。

ネットビジネスは拡大中:

アメリカにおける過去10年間の売り上げを見てみると右肩上がりで成長している。しかも、不況にも強い事が表れている。その要因としては経費があまり掛からない事や、不況時には一般消費者はあまり外に出掛けないで家に引き篭もってネット上で買い物をする傾向が有る事などが挙げられる。

一般店との比較:

一般店 オンラインショップ

商圏: ローカル 全米、日本、全世界

店舗: 要 不要、SOHO可

営業時間: 8~24時間 24時間/年中無休

商品点数: 店舗スペース 無限

コスト: 大 小

タイプ別ネットショップ:

薄利多売型: Amazon.com, Overstock.com

メーカー直販型: Apple, Sony Style

実店舗補間型: Walmart, Target

ニッチ市場型: Vintage Computer他、多数

大手とSmall Businessの2極化している。

一番何?:

消費者は“一番何?”で店を選ぶか。

実店舗:一番近い店

ネットショップ:近さは重要では無い。他店では無い特徴が必要。

• 一番安い

• 他店では手に入らない

• 一番情報が豊富、品揃えが豊富、サービスの充実

ネットショップの構築:

• オークションを利用-eBayとかYahooオクション

• モールへ出店-楽天など

• レンタル型ショッピングソフトの利用-手軽で簡単のネットショップが始められるが売り上げに対するコミッションが取られる。

• 専用ソフトを自社サーバーへ設置-自由度が高く低コスト

宣伝:

• ネットの宣伝はネットで

• 取扱商品ジャンルに特化した情報サイト

• GoogleADwords: Small Businessには不向き

• Google Product Search-商品に特化したサーチサイトなので、先ずここから始めると良い。

• 記事として取り扱って貰う

マーケティングツール:

• メールマガジン-希望する客のみに送るのがエチケット

• アフィリエイト

• ポイント

• クーポン

• ディスカウント 全てコストがゼロであるのが特徴

カスタマーサポート:

• 顔が見えないから重要

• 12時間以内、最低24時間以内に回答

• ショップの基本情報は明示-住所、電話番号など。日本では法律で義務化。米国では不要。

• トラッキング-出荷情報を提供。

サイト情報の充実:

• レビユー記事などのコンテンツ

• BLOG

• PODCAST-音声

• BBS-自由に客が書き込み

• RSS配信-更新情報

• Twitter

SEO対策:

• 最強のSEO対策は内容の充実

• 小手先のテクニックは逆効果

• アフィリエイトは有効

• Google Product Search

Fraud対策:

• カードのセキュリティは低い

• 国際取引は要注意

• ナイジェリア、インドネシア、旧東欧

• システム、経験と勘

まとめ:

• Start Small

• 商圏は全米、全世界

• 他店に無い特徴

• コストゼロで各種の運営が可能

ネットショップを始めよう。

Yes, you can!

![2009年度 7月 - Mr. KBのメジャーリーグ肩入れ情...]()

![2009年度 7月 - Mr. KBのメジャーリーグ肩入れ情...]()

日時

2009年7月8日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:Mr.KBこと、盆小原 浩二(ぼんこはらこうじ)氏

講師略歴

1953年3月:島根県浜田市生まれ

1971年3月:島根県立浜田高校卒業

1975年3月:関西学院大学卒業

1981年7月:渡 米

1995年4月:ロサンゼルス日系ラジオ局RPJにてスポーツ担当

2007年1月:インターネットラジオ「Mr. KBのアメリカンスポーツ」開始 www.kmwinds.com

2008年4月:BSS山陰放送ラジオ毎週土曜日放送「土曜亭!ラジオDON」のコーナー「Mr.KBのアメリカンスポーツfrom LA」に生出演開始

2008年8月:ロサンゼルス日系ラジオ局TJS毎週火曜日放送「生チュー」のコーナー「Mr.KBのアメリカンスポーツ」に生出演開始

講 師 紹 介 者:梅田 義元氏

講 演 録 担 当:河合 将介

講演内容

【Ⅰ】講演のはじめに ――― 講師と野球(メジャー・リーグ)とのかかわり

1、 自分は幼少の頃から野球に興味を持ち、当時は野球選手名鑑を切り抜き、野球ゲームを作ってしたり、選手名から漢字を覚えたり、また、外では竹バットに軟式ボールの野球に興じる野球少年だった。

2、 当時(1963年)はじめて手にした「週刊ベースボール」誌に掲載されていたメジャー・リーグに関する記事は自分にとってたいへん新鮮で、メジャー・リーグを観たいと夢見るようになった。

3、 大学4年生の夏、ロサンゼルスへきてドジャースタジアムに初めて訪れ、野球とベースボールの違いに感動した。そしてチャンスがあればメジャー・リーグをとことん追求したく思うようになった。

4、 1975年にハウス食品に就職、同社がアメリカ進出することになり、1981年7月、メジャー・リーグがストライキの最中だったロサンゼルスに赴任した。

5、 現在はスポーツ・キャスターとして活躍している一方、日本の山陰放送ラジオで現地時間の毎週土曜日の朝スポーツを始めとするアメリカの話題についてレポートしたり、当地のTJSラジオでも毎週火曜日午前10時半からの番組「生チュウ」でもスポーツに関する話題で話をしている。

【Ⅱ】1980年代からの、ドジャース栄光の記録

1、 1980年代のドジャースは強かった。自分が来米した1981年は、メジャー・リーグがストライキを行ったため、異例のシーズンだった。この年は8月のオールスター戦を境に2期に分けることになり、前期(開幕からストまで)の1位のドジャースが優勝ということになり、ナ・リーグ年間優勝も達成し、ワールド・シリーズに進出、ア・リーグのヤンキースと対戦した。

初戦、第2戦はヤンキースに連敗。しかし、地元に戻ってからのドジャースはフェルナンド・バレンズエラもローテーションに戻り三連勝、さらにニューヨークに移動した第6戦も大勝しワールド・シリーズを制した。自分が来米したその年にドジャースが優勝したのだから大感激だった。(1903年に始まったワールド・シリーズでヤンキースは39回出て26回優勝、ドジャース18回出て6回優勝した)

2、 1983年、85年のドジャースも強かったが、残念ながらフィリーズ、カージナルスに及ばず、ワールド・シリーズに進出できなかった。

3、 1986年(西地区5位)、87年(同4位)はドジャースにとって厳しい年だった。

4、 1988年、新たに補強をしたドジャースは遂にナ・リーグ東地区の覇者メッツを破り7年ぶりにワールド・シリーズに進出、ア・リーグのオークランド・アスレチックスと対戦した。

ドジャー・スタジアムでの第1戦、相手のホセ・カンセコの満塁本塁打により9回裏まで3-4でリードされていたドジャース、膝の故障などで満足に歩くこともままならず、ワールドシリーズの出場は絶望視されていたカーク・ギブソン選手が見事、逆転、サヨナラ・2点本塁打を打ち、ドジャースに奇跡の勝利をもたらした。このシーンはMLB史上に残る劇的なシーンとなった。

第2戦もドジャースが勝ち2勝。第3戦はマーク・マグワイア(アスレチックス)の本塁打などで敗れたが、第4戦、第5戦とドジャースが勝ち、ドジャースが優勝した。このときの優勝勝因は当然、上記カーク・ギブソン選手他の活躍によるものだが、その他の要因としてドジャースの投手陣(オーレル・ハーシハイザーほか)が相手(アスレチックス)の3番、4番打者であったホセ・カンセコ、マーク・マグワイアの2主力打者に対し、シリーズを通して各1本のヒット(尤もどちらも本塁打だったが)しか与えず完璧に抑えたこともある。

5、 あれから21年が経過した。今年こそとドジャースに期待したい。

【Ⅲ】日本選手のMLBでの活躍

1、 自分は20数年前からドジャースタジアムのシーズン・チケットを毎年購入しているが、当初は友人を招待しても喜んでくれる人は多くなかった。ところが、1995年、RPJ(ラジオパシフィック・ジャパン)の水野社長からラジオでスポーツの話をしてくれないかとの依頼があった。その年に日本から野茂投手が来たからだ。それ以降、急に友人たちが「MLBのチケットが欲しい」と言い出した。

2、 日本人のメジャーリーグ選手として1964年65年に村上雅則投手がいたが、野茂選手は30年ぶりの選手だった。彼は来米当初、ドジャースで5番目の先発投手の位置付けで、決してエース扱いではなかった。そのシーズンも5月になって、ようやく登板させてもらった程度だった。そして野茂投手が登板すると日本から多くの取材カメラが並んだが、ホンネは「我が子の学芸会で失敗しないか心配でたまらない」といった状況だった。ところが野茂はオールスターにも選ばれたことは快挙だ。

3、 以降、今日に至るまで38人の日本人選手が野茂に続いてメジャー・リーガーになっている。(佐々木、伊良部、長谷川、新庄、・・・と続く)

4、 野茂投手とともに、この中で長谷川滋利投手の頑張りもたいへん良かった。長谷川選手程度の投手は日本でもかなりおり、「それならオレも・・」と日本選手に勇気を与えたからだ。

5、 イチロー選手は気さくな普通のお兄さんといった感じの好青年だ。

【Ⅳ】メジャーリーグとチームワーク

1、 メジャー・リーグに限らないかも知れないが、チームワークを守れない選手は追い出される。

2、 年間162試合の間(半年間以上)いつも一緒にいるのだからチームワークは重視される。試合のあるときだけ頑張れば良いというものではない。

【Ⅴ】WBC(ワールド・ベースボール・クラシック)について

1、 今年のWBCでは、日本が優勝できて良かったが、それに出場した選手はボロボロの状態になってしまった。イチロー選手ですら胃潰瘍になったという。3月に開催されたが、選手へのプレッシャーも多く、時期を含め問題点が多いと思う。

2、 ただ、王 貞治氏も述べていたが、WBCはまだ2回しか開催されていないので、今後5回、10回とやってゆけば、問題点も改善され良くなると思われる。ワールド・サッカーは1930年からやっているので時間が解決してくれるだろう。

【Ⅵ】その他の話題

1、 1984年、ロサンゼルスで開催されたオリンピックで、日本は決勝戦に進出、アメリカ・チームと対戦した。日本はマクガイヤー選手を始め、大半がメジャー指名選手という強豪アメリカ・チームを破り優勝した。野球では強いほうが必ずしも勝つとは限らない。このとき、日本の応援団が「ニッポン・チャ・チャ・チャ」と大声で声援を送ったのが印象的だった。また、試合終了後、自分の前席の米人老婦人から“Congratulations!”と言われ、驚くと同時に大いに教えられた。

2、 1988年のナ・リーグ優勝決定戦で、ニューヨーク・メッツのデビット・コーン投手のコメントがニューヨークの新聞に掲載された。「ハウエル投手(ドジャース)の球はハイスクールの投手なみで簡単に打てる」――― それをみたトミー・ラソーダ監督はおおいに怒り、ゆえにドジャースは発奮し、最終的にメッツを破り、ワールド・シリーズに進出した。――― ひとを怒らせてはいけない、という教訓だ。

また、同じ年(1988年)のワールド・シリーズでは、相手チームからではなかったが、TVスポーツ・キャスターの一人がドジャースのラインアップを見て「こんな酷いラインアップはない。ワールド・シリーズ史上最悪のラインアップだ」――― と酷評した。これで監督はモチベーションをあげたといわれる。

3、 トミー・ラソーダ監督という人のすごいところは、選手のモチベーションを上げる術にたけているところだろう。彼は現役時代は投手で0勝4敗の成績だったが、監督としては1976―1996年の20年間で1,599勝の名監督だった。

4、 選手と監督はまったく違うものだ。名選手が必ずしも名監督になるとは限らない。日本とアメリカでは、誰に監督を任せるかについて、考え方にかなり差があると思う。日本の場合、現役時代にスター選手でなければ監督になれない。なぜなら、彼らが観客、ファンを呼び集めてくるからだ。一方、アメリカは、勝つために監督が自分の使いやすいコーチや選手を連れてくる。

5、 現時点で、日本にはアメリカ始め外国からのプロ野球選手は908人いる。

6、 アメリカの選手はあまり練習はしていないと言われるが、本当のプロとは、レギュラー選手でなくとも懸命に練習をし、努力している。見えないところで懸命にやっている。

7、 メジャー・リーグでは一軍ベンチ入りの選手は25人だが、その下に7段階の2軍、3軍の選手がいる。ドジャースの場合、全選手が250人だから、ベンチに入れるのは10%だけとなる。

8、 メジャー・リーグ全体では、8,700人。殆どの一軍選手は1回は下(2,3軍落ち)してから這い上がっているのが通例だ。

【Ⅶ】最後に今年のドジャース黒田投手について

1、 黒田投手は、いまやドジャースのエースである。ロッカー室も一番奥の最高のところにある。これは球団が彼をエースとして最高に期待している証拠だ。

2、 高校時代、チームのエースではなかったという黒田投手はインタービューで今の高校球児に対し、「どんな時でも絶対に諦めるな、頑張れば必ず思いは達成できる」と伝言して欲しいと述べていた。

以上

![2009年度 6月 - 日台中の現状と未来]()

![2009年度 6月 - 日台中の現状と未来]()

日時

2009年6月24日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:黄 文雄(こう ぶんゆう)先生

講師略歴

拓殖大学日本文化研究所客員教授。

『正論』・『文芸春秋』・『諸君』・『SAPIO』・『WiLL』など新聞・雑誌や多数のテレビ局で論戦を展開。

著作は『それでも中国は崩壊する』(ワック出版)、『中国の大動乱が 日本に押し寄せる(徳間書店)』、『台湾は中国の領土に なったことは一度もない』(海竜社)など日本著書が100 余冊、『中国瘟疫史 兼論SARS禍』など漢文著書が40余冊。

公式HP

http://kobunyu.jp/

講演内容

6月24日の講演の内容を箇条書きにして報告する。

1)白井氏による黄文雄氏の紹介。月に1度台湾、年4,5回欧米を訪問。著書は100~150冊。次世代を育てることを留意。

2)馬英九、国防、外交に問題あり。彼は「三つのノー」を約束した。①統一せず②独立せず③武力行使せず。また、すぐに「6・3.3」をすることを約束した。つまり、年間6%の経済成長、3万人の雇用確保(?)、失業率3%に抑える。すべてうまくいっていない。そこで、馬英九は、「すぐに」という意味を総統2期目と言い、また前政権・陳水扁(漢字?)の悪政のため打開に時間がかかると釈明。

3)馬英九の対中急接近は誰も予想できなかった。李登輝でさえ。

4)馬英九の裏に国民党あり。彼の政治実力は国民党の中で7位程度でそれほど力がない。

5)国民党は世界一金持ちの政党。その財源は日本統治時代の財産(台湾総統の財産、日本企業の財産、日本人個人の財産)が国民党に流れた。

6)国民党は元々反共政党であったが、いまや金権政党である。また金権政治は中国の伝統でもある。また極道政治でもある。中国は勿論ヤクザ政治である、中国では4300万人のヤクザがいて、麻薬、売春、児童誘拐、密輸で稼いでいる。台湾の地方議会議員の殆ど、国会議員の半分がヤクザ出身。民進党が勝てない理由。金がない。先の選挙、票の値段が10倍になった。

7)国共合作が今成立する理由に金権政治が働いている。中国、台湾とも個人というレベルで金において共通根があり、お互いの利害の一致がある。中国共産党員は60万人、彼らが国家の富の70%を独占している。

8)国民党は司法とマスメディアを握っている。陳水扁逮捕当然、また台湾マスメディアは中国の影響を受けている。だから台湾で得る情報は中国で得る情報と同じ。

9)台湾での現状維持とは、破滅を意味する。巨大な中国に吸収される可能性がある。今や中国が武力で台湾を制圧するより、マスメディア、商業によって、制圧されつつある。

10)そういう状況にあっても、黄文雄氏は楽観的にみている。それは台湾問題は対中だけの問題ではなく、世界的な力関係(特にアメリカ、日本、ロシア、インド)で考えると、独立国家ではなくとも、それ以上の実質的な国家として、イスラエルを範とするような国家戦略がとれるはず。

11)中国は対外資本依存率が高すぎる。それもいまや欧米資本は縮小の方向に行っている。対外依存率が高いことは不安定であるということ。

12)最後に、日本に望むことは、強い国家であるべき。戦後蓄積された富は厖大で、なんといても内需型経済が確立され、日本ほど安定した国家はない、今後も世界平和に貢献できる。

以上

![2009年度 5月 - ビジネスツールとしてGoogleやイ...]()

![2009年度 5月 - ビジネスツールとしてGoogleやイ...]()

日時

2009年5月13日(水)、6:30PM - 8:30PM

会場

ニューガーディナ・ホテル

講師:阿部明一(あべ あきかず)氏

講師略歴

台湾に生まれ、台湾中学を卒業

日本中学2年再編入

私立目黒高校卒業

阿佐ヶ谷美術専門学校

店舗設計インテリアデザイナー

神戸製鋼系列会社応用力学有限要素法ソフトウェアセールスエンジニア

1992年渡米 コンピュータ製造会社Susteen, Inc.勤務(PCやラップトップ台湾OEMビジネスに携わる)

印刷・インターネットビジネスベンチャー企業勤務

セールスエンジニア、システムエンジニアとしてHitachi Software Engineering America, Ltd.に勤務

Webアプリケーション開発会社BULLHEAD USA, INC.社長

SAKURA INTERNET USA, INC.インターネットビジネス企業勤務

携帯電話アプリケーション開発会社Susteen, Inc.勤務中

講演内容

A. GoogleメールGmailについて

URL=

http://www.google.com/mail

メール全般の操作

詳細設定→表示言語、キーボードショートカット、自己画像表示、署名、インジケータ、メール本文の抜粋、不在通知、送信メールのエンコード、ファイル添付、httpsブラウザ接続

アカウント設定(Gmailを使用して他のメールアドレスからメールを送信する)、容量7.3GB(追加購入可能)、独自ドメイン(独自ドメインでもGmailを使用可能(無料)

ラベル機能

フィルタ機能

メール転送とPOP/IMAP機能

チャット、ボイス及びビデオチャット、サウンド、絵文字

ウェブクリップ(GoogleスポンサーリンクやGmailの使い方のほか、自分で選んだコンテンツを表示できる機能)

Labs(試験中の機能)、

B. Googleカレンダーについて

URL=

http://www.google.com/calendar

カレンダー全般の操作(アメリカ祝日、日本祝日、その他の国の祝日表示)

他のユーザーとの共有(遠隔地の同僚や友人とのスケジュール管理)

モバイルの通知設定(予定通知、通知方法の選択)

C. Google MAP

米国URL=

http://maps.google.com 日本URL=

http://maps.google.co.jp

マップ全般の操作(航空写真、地形、市街地ビュー、交通渋滞情報、写真/動画、線路図-日本)

自社所在地の登録、広告ツールとして利用(WebページSEO適応)

市街地ビュー(Street View)サンプルリンク:アメリカ(セミナー会場をストリートビューする)、日本(渋谷交差点をストリートビューする)、ロンドン(Londonをストリートビューする)

D. OpenOffice.org無料オフィスアプリケーション

英語版URL=

http://www.openoffice.org 日本語版URL=

http://ja.openoffice.org

文書処理の紹介(MS Word 2007の書類を読み書き可能)

表組処理の紹介(MS Excel 2007の書類を読み書き可能)

スライド機能の紹介(MS PowerPoint 2007の書類を読み書き可能)

ドロー(ポップ、カタログ制作)機能の紹介

PDF書き出し機能

日本語3.1.0版のウンロード先はこちらのリンクです。Windows、MacやLinuxなどのバージョンが完備。

E. G1 Phoneの活用紹介# ウェブページ、電話やEmail

日本語の入力紹介(Email利用)

Googleのマップ機能紹介

F. KeyHoleTVの紹介

日本のテレビを閲覧出来るV2Pソフトウエア

こちらのリンクで視聴者、発信者用のソフトウェアを無料ダウンロードできる

講義録担当:武藤 秀毅