2025年6月29日SBMSセミナー第1部:講師 高橋 雄一(たかはしゆういち)第2部 :講師 大谷亜紀(おおたにあき)税理士行政書士

【講 師】

【講 師】第1 行政書士 高橋 雄一

明治大学政治経済学部卒業。 行政書士登録後国際行政書士事務所勤務を経て2006年に「行政書士iタウン事務所」を3名の3名の行政書士で共同開設現在に至る。 専門業務:米国市民権保有者が日本へ移住帰国する際の在留資格(ビザ申請)とその後の永住権取得申請

第2部 税理士 大谷 亜紀

中央大学法学部法律学科卒業。 東京都内の法律事務所、税理士事務所、大手税理士法人勤務を経て2023年に大谷亜紀税理士事務所を開業現在に至る。 専門分野:国際相続、相続対策、不動産税務、事業承継。 アメリカでの国際相続セミナーを多数開催。

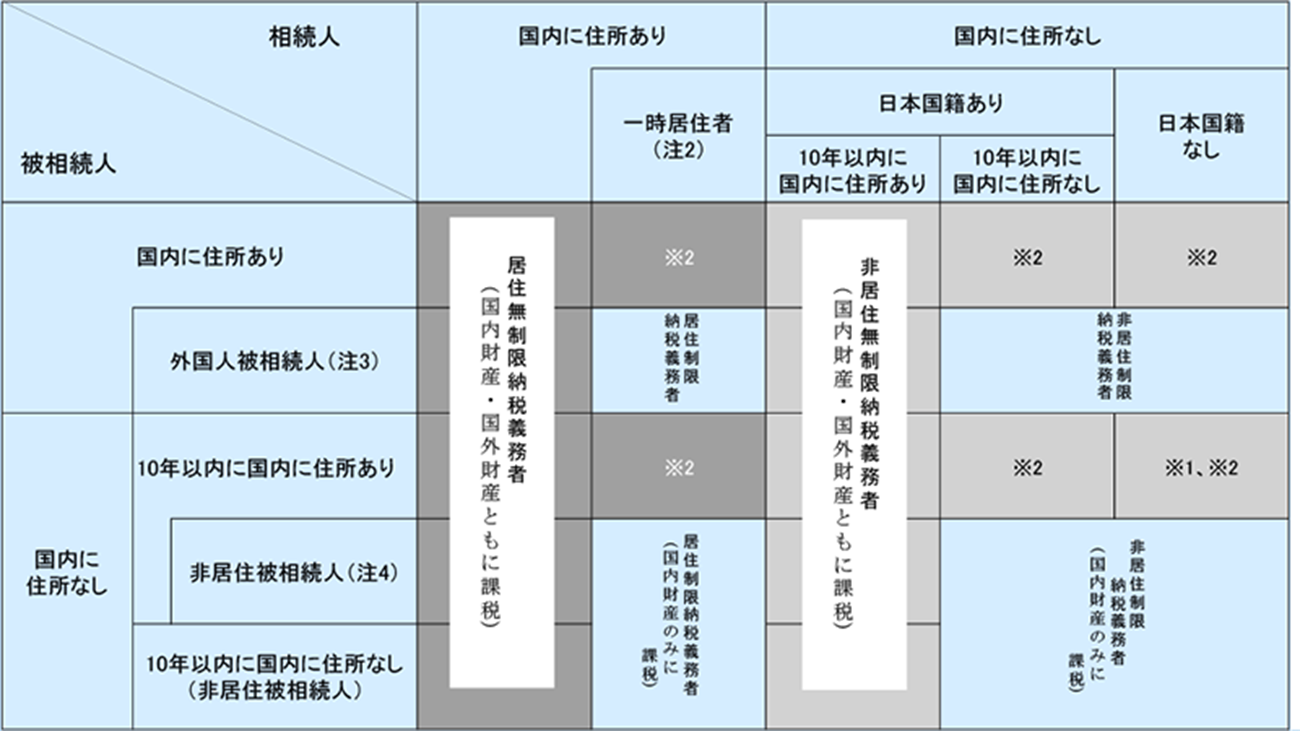

(注2)を参考にしてください。

(注2)を参考にしてください。

6月29日(日)サウスベイマネジメントセミナー

第1部:講師 高橋 雄一(たかはしゆういち)行政書士

「日本に移住・帰国を希望する元日本人のビザそして永住権の取得手続きについて」

行政書士とは官公署に提出する書類の作成や手続きの代理、相談業務などを行う専門家。外国人が日本に向かうためのビザ申請なども行う。

今回のセミナーでは、

外国籍を取得し、現在日本国籍を持っていない日本人の方や、配偶者が外国籍の方が家族で生活の拠点を日本に移す際の手続きなどについてお話をします。

1)アメリカから日本に帰国するまでの流れ

在日親族、行政書士等が日本国内で在留資格認定証明書交付申請書を在日親族の居住地を管轄する入国管理局に申請を行い、発行された在留資格認定証明書(Certificate of Eligibility=COE)を米国在住の本人(日本に帰国する人)に送る。

・申請してから証明書を受け取るまでに2〜3ヶ月

・COEとVISAのついたパスポート、それぞれ有効期限(通常3ヶ月)があり、COEの方が早く有効期限が切れてしまいますので、COEの有効期限が優先されるので注意が必要。

・日本に入国時、空港にて在留カードの発行を受ける。

・在留カード記載の住居地は後日自分で居住地を決めた後、管轄の市区役所に登録申請を行う。その他、住民票登録や国民健康保険の加入、マイナンバーカードの申請を行う。

・米国籍の場合、住民票はローマ字表記が正式なものになってしまうので、通称欄に漢字名を記載し登録を行うことができます。

・アメリカ市民権を取得し日本の戸籍を抹消していない人も、在留資格認定証明書交付申請を行なう際に日本の戸籍を抹消せざるおえない。

2)日本に帰国してから永住権取得までの流れ

現有の在留カードの有効期限が切れる前に入管にてビザ・カード更新・新カード発行。

条件をクリアしたら、永住権申請を最寄りの入管にて行う。(審査期間は東京入管では1年半程度)

********************************************************************

第2部 :講師 大谷亜紀(おおたにあき)税理士

「Q&Aから学ぶ 帰国する前に知っておくべき日本の相続制度

・マイナンバーが登場する前に作った銀行口座はマイナンバーがついていないので、米国からその口座には送金することができないので、マイナンバーがついた口座を作る必要があります。

・米国のジョイントアカウントを日本口座に送る場合、ご夫婦それぞれの口座を作り、2分の1ずつ送金しなければいけない。片方に100%だと贈与税の対象になる可能性があり税務調査の対象になる。

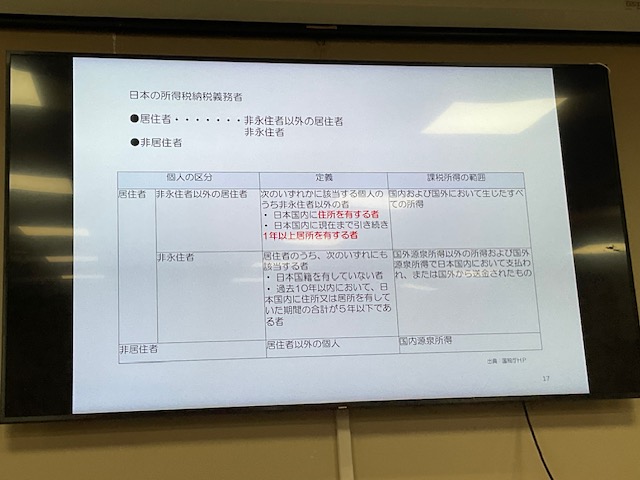

・帰国後、米国で所得が発生しても、非永住者のみ5年間は外国で発生する所得に関してのみ日本の所得税は免除(日本で発生する所得は課税)

・日本の財産を日本に住んでいない子供への贈与でも、日本の贈与税はかかります。

・贈与する相手がどこに住んでいるかによって、贈与税は変わります。

(注2) 「一時居住者」とは、相続開始の時において在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する者であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である人をいいます。

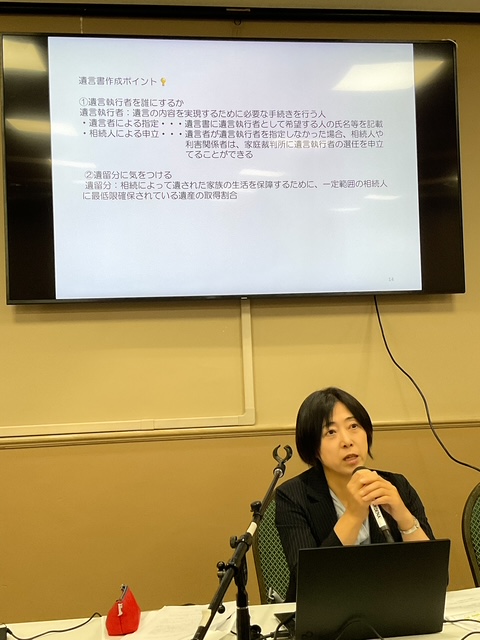

・米国に残した子供が帰国した親の他界後に一番困るのは難しい日本語の相続手続きです。その解決策として遺言を作ることが大切です。遺言がないと、遺産分割協議の際に争いが起きるのがほとんどとなり、裁判に至ることもあります。

*日本に財産がある方

・自筆証書遺言または公正証書遺言(公正証書の方が望ましい)

・遺言書に書いてあることは、絶対(遺留分を侵さないよう注意)

・遺言書作成のポイント:遺言執行者の指定(身内でもいいが、弁護士や税理士が好ましい)

*米国にのみ財産がある方はリビングトラストの作成のみでよい

両国に財産がある方は、アメリカ財産はアメリカでリビングトラスト、日本財産は日本で遺言を作成してください

・日本に帰国後、その年の12月31日時点で合計額が5000万円を超える国外財産を有する場合には国外財産調書を翌年の6月末までに所轄税務署長に提出。

・100万円以上海外から日本に送金があると、銀行は税務署へレポートを提出するので、送金の事実が税務署に把握されている。(つまり、皆さんがアメリカに口座を持っていることが把握されている)

送金自体には税金は発生しません。(ジョイントアカウントから日本へ送金する際贈与税課税リスクに注意。非永住者がアメリカインカムからの生じた金銭を、日本へ送金する際所得税課税リスクに注意)