【インボイス制度・徹底解説】フリーランス事業者1400万人が収入減の危機に直面、年金生活者にも影響大

2月

11日

■アタックスサイトから引用します。

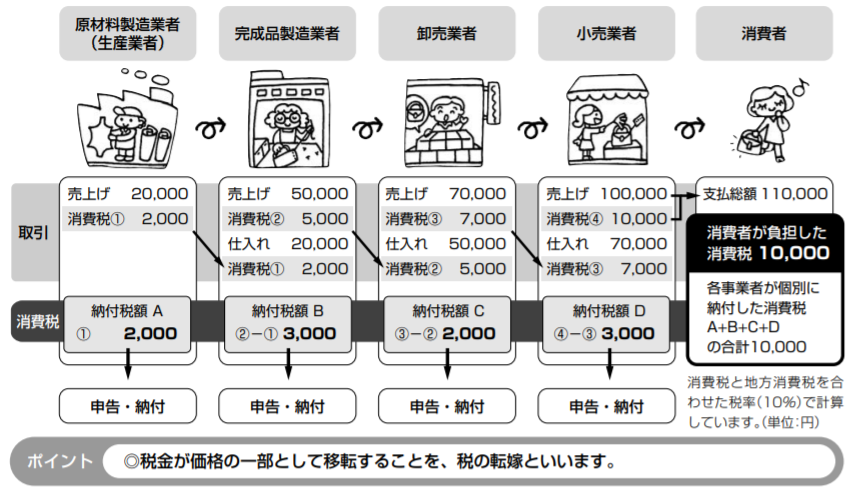

もともと消費税法では、仕入税額控除の適用を受けるためには、「帳簿」及び仕入先から受け取った「請求書等 (消費税法に定める記載事項を満たしたもの)」の保存が要件とされていました。

「インボイス制度」では、この「請求書等」に記載すべき事項が変更されており、改正後の 消費税法に定める事項が記載された請求書等(正確には「適格請求書等」といい、以下「インボイス」と表記します)の保存がなければ、仕入税額控除ができません。

つまり、皆さんがフリーランスや副業収入のある方であったとしても、商品・サービスを事業者に提供した場合、取引相手の事業者は自らの消費税申告において「仕入税額控除」を行うために、あなたに「インボイス」の発行を要求することになるのです。