「相続時精算課税」を選択して「贈与税ではなく相続税」のあつかいで進める

4月

5日

贈与税の非課税枠が110万円ですが、例えば毎年100万円ずつ、★定期的・継続してに現金を振り込んで 息子に渡して贈与税を払わないというような時に、税金逃れとして「否認」される例を聞いたことがあります。

「生前贈与」というと、贈与税がかかってきますよね。

確か110万円以上は20%ぐらいいくのはないですか。

それを「相続時精算課税」を選択して「贈与税ではなく相続税」のあつかいで進めるということです。

自分が死んだと同時に、「相続税」の税金0円で、何にもしなくても、自動的に息子さんのものになるということです。

遺言もいらないし、もめごともおこりません。うちの息子もそうしました。手続きもなにもいりませんよ。

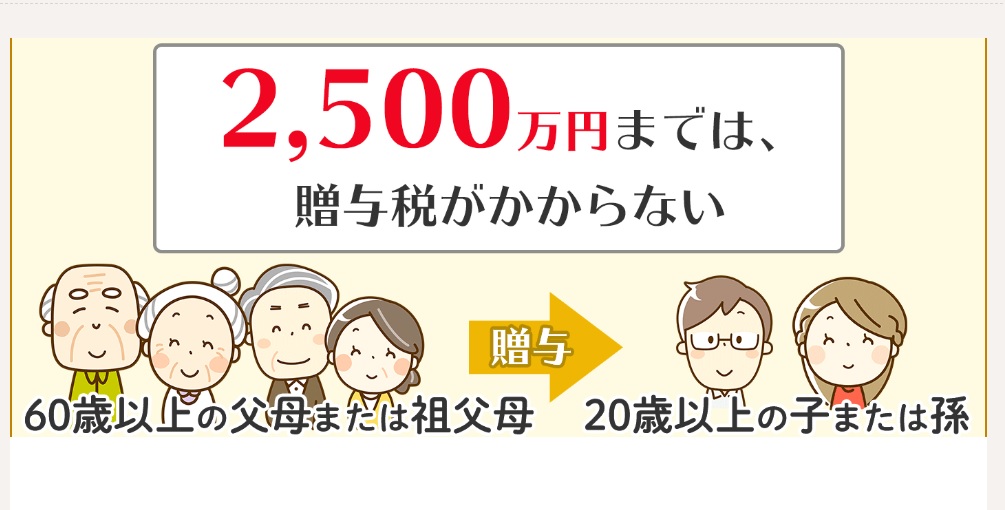

生前贈与は「直系の子ども」だと、2500万円まで課税されないので、「税金逃れ」ではなく、不動産の流動性を進めるれっきとした政策に基づく制度なので、関係ないと思います。

不動産をいつまでも老人が持って「死蔵」させるより、次の世代に渡って「家を建てたり」して、経済を回すことが目的なので、躊躇することはないと思います。

ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ