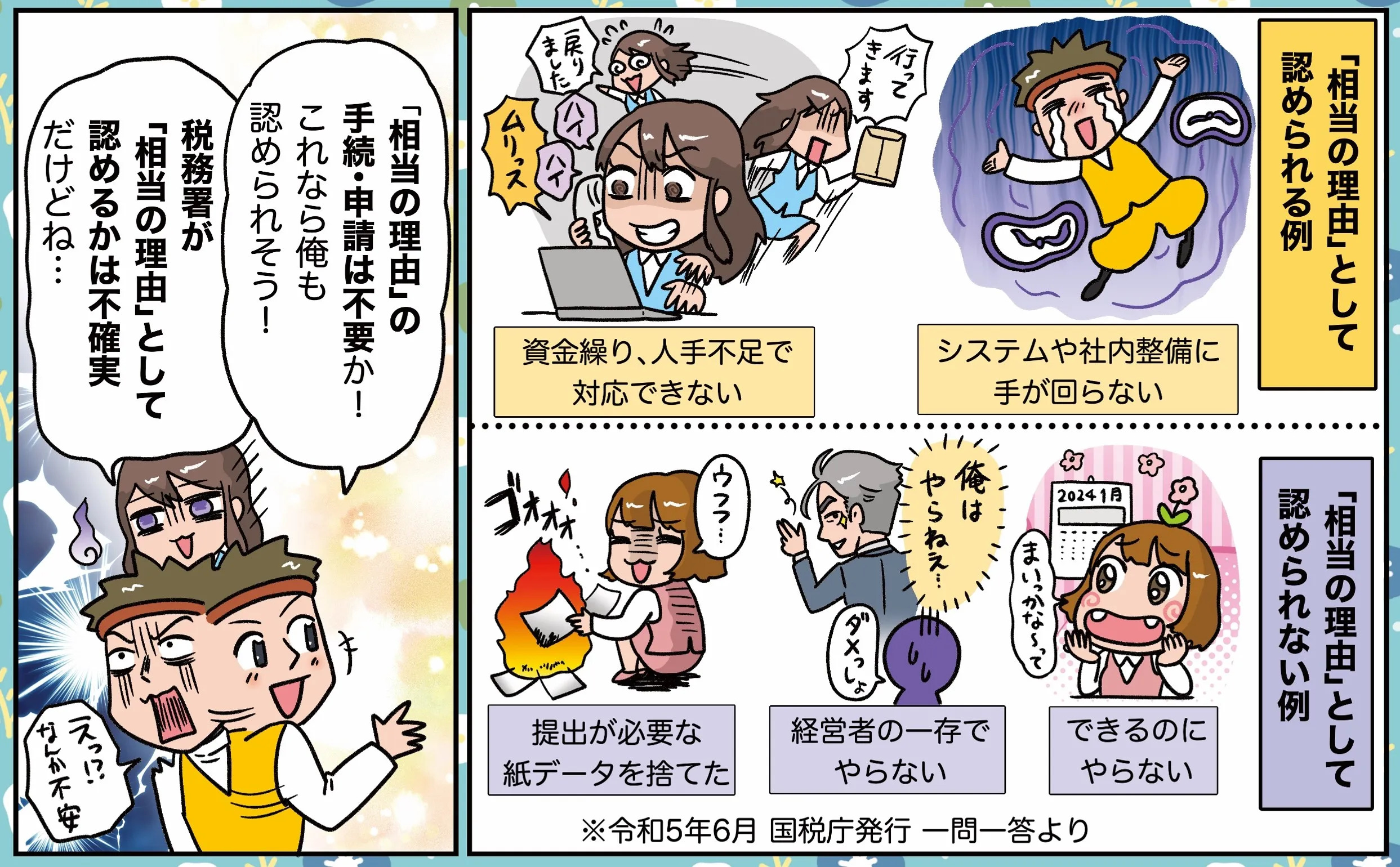

相当の理由がある事業者 税務署に電子帳簿保存法に対応できない「相当な理由」が認められば、義務化される①~③を先延ばし(令和5年11月時点で期限は設けられていない)することができる(令和5年6月発行の国税庁Q&Aより) ※現場の負担増などを無視して、今後も電子化を強硬に推進する流れは加速していくと思われる。 電子帳簿保存法によって、紙と電子データが混在し2重計上するリスク、書類の保管場所の確保の問題も無視できない。 先を見据えて紙資料を減らす準備は進めていくべき