「個人事業主には103万円の壁はない」よね。小さな事業でもインボイス制度によって、消費税を払うんですよね。

5月

6日

「個人事業主には103万円の壁はない」というのは、パートやアルバイトなどの給与所得者に適用される「103万円の壁」が、個人事業主(フリーランスや自営業者)には当てはまらないということですね。

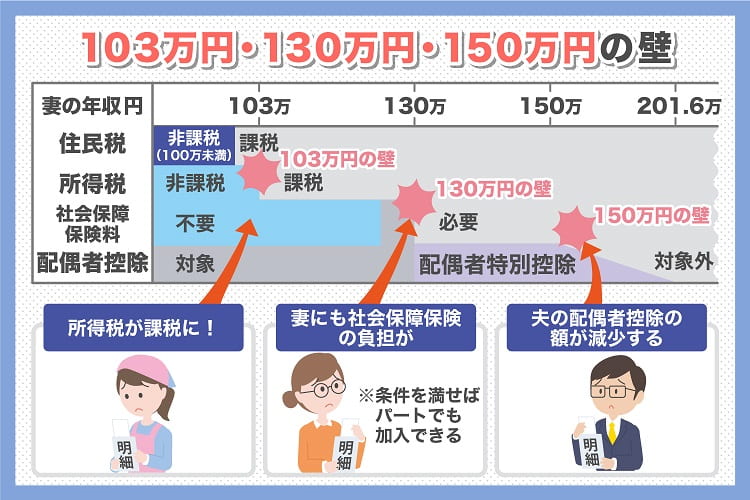

給与所得者は、年収103万円以下であれば、所得税がかからない(基礎控除48万円+給与所得控除55万円=103万円)

また、配偶者控除の対象となり、配偶者の税負担も軽減される

■ 個人事業主(フリーランス)にはどうか?

また、配偶者控除の対象となり、配偶者の税負担も軽減される

■ 個人事業主(フリーランス)にはどうか?

個人事業主の場合は、「給与所得」ではなく「事業所得」として扱われます。

そのため、給与所得控除(55万円)は使えませんが、代わりに必要経費を差し引けるという仕組みになっています。

そのため、給与所得控除(55万円)は使えませんが、代わりに必要経費を差し引けるという仕組みになっています。

所得税がかからない条件(2025年時点)

基礎控除:48万円

よって、「所得(=売上−経費)」が48万円以下であれば、所得税はかからない

基礎控除:48万円

よって、「所得(=売上−経費)」が48万円以下であれば、所得税はかからない

このように、「103万円の壁」という特定の基準は存在せず、収入の多寡よりも、経費や控除によって税額が決まるのが個人事業主の特徴です。