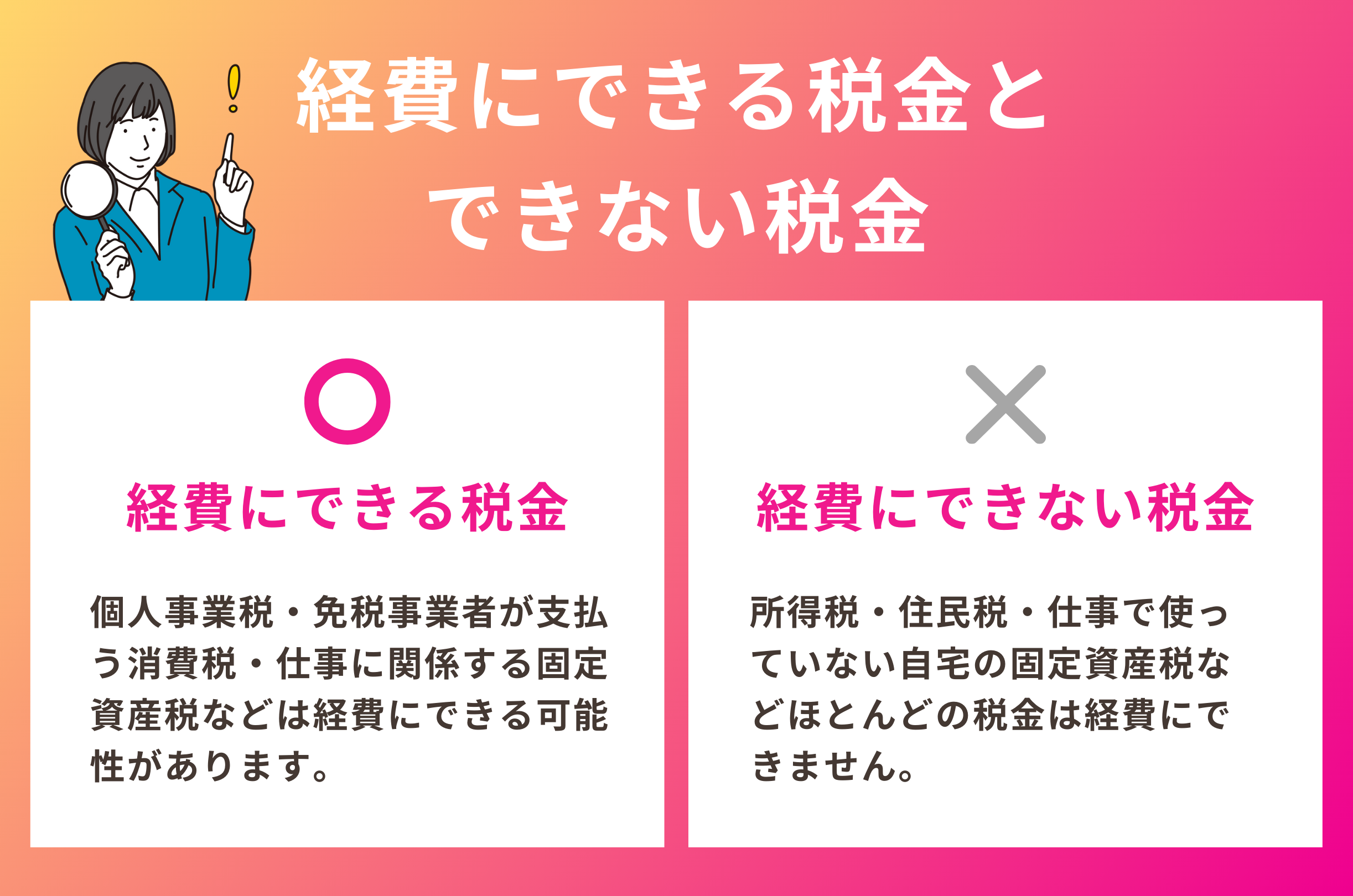

事業に関係する費用の中には、経費で落とせるかどうか判断が難しいものもありますよね。

6月

18日

経費管理は個人事業主にとって重要な業務の一つですが、何を経費として計上できるか、また何を計上できないかの判断は難しい場合があります。

経費の支出管理に関する知識は、確定申告でも役立つため、正確に把握しておく必要があります。

接待交際費

接待交際費とは、取引先の接待や打ち合わせなどに要する費用のうち「事業を営むうえで通常必要と認められる金額」を指します。例えば、接待交際費には以下のようなものがあります。(※)

● 取引先などを接待する茶菓飲食代

● 取引先などを旅行、観劇などに招待する費用

● 取引先などに対する中元、歳暮の費用

● 取引先などを旅行、観劇などに招待する費用

● 取引先などに対する中元、歳暮の費用

その他、取引先を訪問するときの贈答品や冠婚葬祭の際の祝金や香典、取引先を送迎する際のタクシー代なども、接待交際費として計上できるでしょう。

一方家族や友人との飲食代、プライベートでのゴルフ利用料などは事業と直接関わりがないため、接待交際費として計上できません。

飲食代を接待交際費として計上する場合は、領収書に参加したメンバー全員の名前と人数を記載する必要があります。経費精算の際にミスしやすいポイントのため、注意しましょう。

※出典:国税庁「接待交際費」

※出典:国税庁「接待交際費」